Finanzielle Freiheit erlangen Ihr Blockchain-Geldplan

Das Summen des digitalen Zeitalters wird immer lauter, und im Zentrum steht eine Technologie, die unser Verhältnis zum Geld grundlegend verändern könnte: Blockchain. Vergessen Sie Fachjargon und Spekulationshysterie; beim „Blockchain Money Blueprint“ geht es nicht um schnellen Reichtum, sondern um das Verständnis eines fundamentalen Wandels in der Wertschöpfung, -speicherung und -übertragung. Es geht um Selbstbestimmung, Transparenz und die verlockende Aussicht auf echte finanzielle Autonomie.

Stellen Sie sich eine Welt vor, in der Ihre Transaktionen nicht von Zwischenhändlern abhängig sind, in der Ihre Vermögenswerte ohne zentrale Instanz sicher und nachvollziehbar sind und in der jedem mit Internetanschluss neue Wege zur Vermögensbildung offenstehen. Das ist keine Science-Fiction, sondern die Realität, die sich dank Blockchain entwickelt. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sie sich wie ein gemeinsames digitales Notizbuch vor, das auf Tausenden, ja Millionen von Computern weltweit repliziert wird. Jede Transaktion ist ein neuer Eintrag in diesem Notizbuch, und einmal geschrieben, kann er nicht mehr gelöscht oder verändert werden. Diese inhärente Transparenz und Sicherheit machen die Blockchain so revolutionär.

Der Ursprung dieser Revolution liegt natürlich in Bitcoin. Entstanden aus der Asche der Finanzkrise von 2008, demonstrierte Bitcoin die Leistungsfähigkeit einer dezentralen digitalen Währung, die vollständig Peer-to-Peer funktioniert – ohne Banken oder Regierungen. Bitcoin bewies, dass Vertrauen durch Code und Konsens statt durch zentrale Instanzen entstehen kann. Doch Bitcoin war nur der Anfang. Der eigentliche Durchbruch gelang mit Ethereum, das das Konzept der Smart Contracts einführte. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie automatisieren Prozesse, machen Intermediäre überflüssig und eröffnen ein Universum an Möglichkeiten, das weit über Währungen hinausgeht.

Hier entfaltet der „Blockchain-Geldplan“ sein volles Potenzial. Wir bewegen uns weg von einfachem digitalem Bargeld hin zu einer Welt der dezentralen Finanzen, oft abgekürzt als DeFi. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – auf Blockchain-Netzwerken abzubilden. Anstatt für einen Kredit zu einer Bank zu gehen, könnten Sie mit einem Smart Contract interagieren, der automatisch Kreditgeber und Kreditnehmer zusammenbringt und digitale Vermögenswerte als Sicherheiten nutzt. Die Vorteile sind enorm: niedrigere Gebühren, bessere Zugänglichkeit und beispiellose Kontrolle über Ihre Finanzen.

Betrachten wir die Auswirkungen auf Schwellenländer. Für Menschen ohne Zugang zu traditionellen Bankdienstleistungen bietet die Blockchain eine wichtige Lebensader. Ein Smartphone und eine Internetverbindung können zum Tor zum globalen Finanzsystem werden. Stellen Sie sich einen Landwirt in einem Entwicklungsland vor, der sich nun einen Kredit auf Basis zukünftiger Ernten sichern kann, die in einer Blockchain erfasst und verifiziert werden, oder einen Freiberufler, der Zahlungen von Kunden weltweit sofort und mit minimalen Gebühren erhält. Diese Demokratisierung des Finanzwesens ist vielleicht der überzeugendste Aspekt des Blockchain-Geldkonzepts.

Das Konzept der Tokenisierung ist ein weiterer Eckpfeiler. Im Prinzip kann alles Wertvolle – Immobilien, Kunst, geistiges Eigentum, sogar Bruchteilseigentum an Unternehmen – als digitaler Token auf einer Blockchain dargestellt werden. Dies schafft Liquidität für zuvor illiquide Vermögenswerte und ermöglicht so einfacheren Handel und Investitionen. Stellen Sie sich vor, Sie könnten einen Bruchteil eines Kunstwerks oder einen Anteil an einer Immobilie erwerben – ohne die komplexen rechtlichen Hürden und hohen Transaktionskosten, die mit traditionellem Eigentum verbunden sind. Dadurch eröffnen sich Investitionsmöglichkeiten für ein deutlich breiteres Publikum, und der Vermögensaufbau wird wahrhaft demokratisiert.

Dieser Plan beschränkt sich jedoch nicht nur auf das Verständnis der Technologie, sondern vermittelt auch den notwendigen Mentalitätswandel. Es geht darum, eine Zukunft anzunehmen, in der individuelle Handlungsfähigkeit und dezentrale Kontrolle im Vordergrund stehen. Es geht darum, vom passiven Konsumenten von Finanzdienstleistungen zum aktiven Teilnehmer, Eigentümer und Gestalter dieses neuen Ökosystems zu werden. Dieser Weg erfordert Neugier, Lernbereitschaft und eine gesunde Portion Skepsis, doch die Belohnung – sowohl im Hinblick auf finanzielle Unabhängigkeit als auch auf eine gerechtere Zukunft – ist immens.

Das zugrundeliegende Prinzip ist vertrauensloses Handeln. In der traditionellen Finanzwelt vertrauen wir Institutionen. Bei der Blockchain vertrauen wir der Mathematik und den Konsensmechanismen. Das heißt nicht, dass es keine Risiken gibt; diese Risiken zu verstehen, ist Teil des Konzepts. Volatilität auf Kryptowährungsmärkten ist Realität, und die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter. Der grundlegende Wandel hin zu Dezentralisierung, Transparenz und individueller Kontrolle ist jedoch unbestreitbar. Der „Blockchain Money Blueprint“ lädt dazu ein, diese sich entwickelnde Landschaft zu erkunden, sich Wissen anzueignen und aktiv die Zukunft des Geldes mitzugestalten. Es ist eine Reise, die nicht nur finanzielle Innovationen verspricht, sondern eine inklusivere und selbstbestimmtere Finanzwelt für alle. Die ersten Schritte mögen komplex erscheinen, aber indem wir die Kernkonzepte – verteilte Ledger, Smart Contracts, DeFi und Tokenisierung – aufschlüsseln, können wir den klaren Weg vor uns erkennen.

Die Sicherheit der Blockchain wird oft als ihre größte Stärke gepriesen. Anders als bei herkömmlichen Datenbanken, wo ein einziger Fehler zu katastrophalen Sicherheitslücken führen kann, ist die Blockchain aufgrund ihrer verteilten Struktur extrem widerstandsfähig. Um eine Blockchain zu manipulieren, müsste ein Angreifer die Mehrheit der Rechenleistung des Netzwerks kontrollieren – ein Unterfangen, das für große, etablierte Blockchains praktisch unmöglich ist. Diese inhärente Sicherheit schafft Vertrauen bei den Nutzern, da sie wissen, dass ihre digitalen Vermögenswerte durch ausgefeilte kryptografische Verfahren geschützt sind. Dieses robuste Sicherheitsframework bildet das Fundament, auf dem das gesamte Gebäude des Blockchain-basierten Finanzwesens ruht und verspricht eine sicherere und vertrauenswürdigere finanzielle Zukunft.

Der Energieverbrauch einiger Blockchain-Netzwerke, insbesondere solcher mit Proof-of-Work-Konsensmechanismen wie Bitcoin, ist ein berechtigtes Anliegen und Gegenstand intensiver Innovation. Es ist jedoch wichtig zu erwähnen, dass viele neuere Blockchains und Ethereums kürzlich erfolgter Übergang zu Proof-of-Stake deutlich energieeffizienter sind. Die kontinuierliche Weiterentwicklung in diesem Bereich ist entscheidend für die langfristige Nachhaltigkeit und breite Akzeptanz der Blockchain-Technologie. Der „Blockchain Money Blueprint“ würdigt diese Herausforderungen und unterstreicht das Engagement der Branche für nachhaltigere Lösungen.

Es ist außerdem wichtig, den Unterschied zwischen den verschiedenen Arten von Blockchains zu verstehen. Öffentliche Blockchains wie Bitcoin und Ethereum stehen jedem zur Teilnahme offen. Private Blockchains hingegen sind erlaubnisbasiert, d. h. der Zugriff ist beschränkt und wird von einer zentralen Instanz kontrolliert. Konsortium-Blockchains stellen eine Mischform dar und werden von mehreren Organisationen verwaltet. Jede Blockchain-Art hat ihre eigenen Anwendungsfälle und Auswirkungen auf das „Blockchain-Geldmodell“. Öffentliche Blockchains bieten die radikalste Dezentralisierung, während private/Konsortium-Blockchains in Unternehmenslösungen zur Steigerung von Effizienz und Sicherheit eingesetzt werden.

Das Konzept der Dezentralisierung geht weit über Transaktionen hinaus; es beeinflusst auch die Governance. Dezentrale autonome Organisationen (DAOs) etablieren sich als neue Organisationsform, in der Entscheidungen gemeinschaftlich von Token-Inhabern per Abstimmung getroffen werden. Dies ermöglicht demokratischere und transparentere Entscheidungsprozesse und stärkt die Prinzipien des „Blockchain Money Blueprint“. Stellen Sie sich ein Gemeinschaftsprojekt oder gar ein Unternehmen vor, in dem jeder Beteiligte direkt über die Ausrichtung mitbestimmen kann – alles gesteuert durch transparente On-Chain-Abstimmungen. Diese Form der partizipativen Governance stellt einen radikalen Bruch mit traditionellen hierarchischen Strukturen dar.

Der Weg in die Welt des Blockchain-Gelds ist ein kontinuierlicher Lernprozess. Neue Innovationen und Anwendungen entstehen in atemberaubendem Tempo. Sich durch seriöse Quellen zu informieren, sich in der Community zu engagieren und in kleinen, überschaubaren Schritten zu experimentieren, sind unerlässlich, um dieses Konzept zu beherrschen. Es geht darum, ein fundiertes Verständnis nicht nur der Technologie selbst zu entwickeln, sondern auch ihres Potenzials, unsere Welt und unser Finanzleben zum Besseren zu verändern.

In unserer fortlaufenden Betrachtung des „Blockchain-Geldmodells“ gehen wir den praktischen Auswirkungen und dem transformativen Potenzial dieser Technologie auf den Grund. Nachdem wir die grundlegenden Konzepte von Distributed-Ledger-Technologien, Smart Contracts und der noch jungen Welt der dezentralen Finanzen (DeFi) erläutert haben, wollen wir nun untersuchen, wie diese Elemente die Finanzlandschaft aktiv verändern und neue Chancen für Einzelpersonen schaffen.

Eine der greifbarsten Ausprägungen des Blockchain-Geldmodells ist der Aufstieg digitaler Vermögenswerte jenseits von Kryptowährungen. Wir erleben die Tokenisierung von Immobilien, Kunst, Lieferkettenkrediten und sogar geistigem Eigentum. Dieser Prozess wandelt materielle und immaterielle Vermögenswerte in digitale Token um, die auf Blockchain-basierten Plattformen gehandelt werden können. Die Auswirkungen sind enorm. So können beispielsweise illiquide Vermögenswerte wie Kunstwerke oder Gewerbeimmobilien, deren Investition üblicherweise erhebliches Kapital und komplexe rechtliche Rahmenbedingungen erfordert, nun anteilig über Token erworben werden. Dies demokratisiert den Zugang zu Anlageklassen, die zuvor den Superreichen vorbehalten waren, und ermöglicht einem breiteren Spektrum von Anlegern die Teilhabe am Vermögensaufbau.

Stellen Sie sich ein Gemälde im Wert von 1 Million Dollar vor. Traditionell konnten sich nur wenige den Kauf leisten. Durch Tokenisierung ließe sich dieses Gemälde in 1.000 Token aufteilen, wobei jeder Token einen Eigentumswert von 1.000 Dollar repräsentiert. Investoren können diese Token erwerben und so mit deutlich geringerem Kapitaleinsatz am Kunstmarkt partizipieren. Die erhöhte Liquidität kommt nicht nur Investoren, sondern auch Urhebern und Eigentümern zugute, die nun leichter Kapital aus ihren Vermögenswerten freisetzen können. Der „Blockchain Money Blueprint“ wird somit zu einem Instrument, um ungenutzte Werte zu erschließen und dynamischere Märkte zu fördern.

Dieser Paradigmenwechsel erstreckt sich auch auf die Kreditvergabe und -aufnahme, die Eckpfeiler des traditionellen Finanzwesens. Im Bereich DeFi automatisieren Smart Contracts diese Prozesse und machen Banken und andere Finanzinstitute als Intermediäre überflüssig. Es entstehen Plattformen, auf denen Privatpersonen ihre digitalen Vermögenswerte verleihen und Zinsen verdienen oder durch die Hinterlegung von Sicherheiten Kredite aufnehmen können – alles geregelt durch transparenten und nachvollziehbaren Code. Die Effizienzgewinne sind erheblich: schnellere Transaktionszeiten, niedrigere Gebühren und potenziell wettbewerbsfähigere Zinssätze. Für Menschen in Regionen mit eingeschränktem Zugang zu traditionellen Kreditmärkten kann DeFi eine wichtige Alternative bieten, da es ihnen Zugang zu Kapital auf Basis ihrer digitalen Präsenz und des Wertes ihrer Vermögenswerte ermöglicht, anstatt allein auf Basis ihrer Bonität.

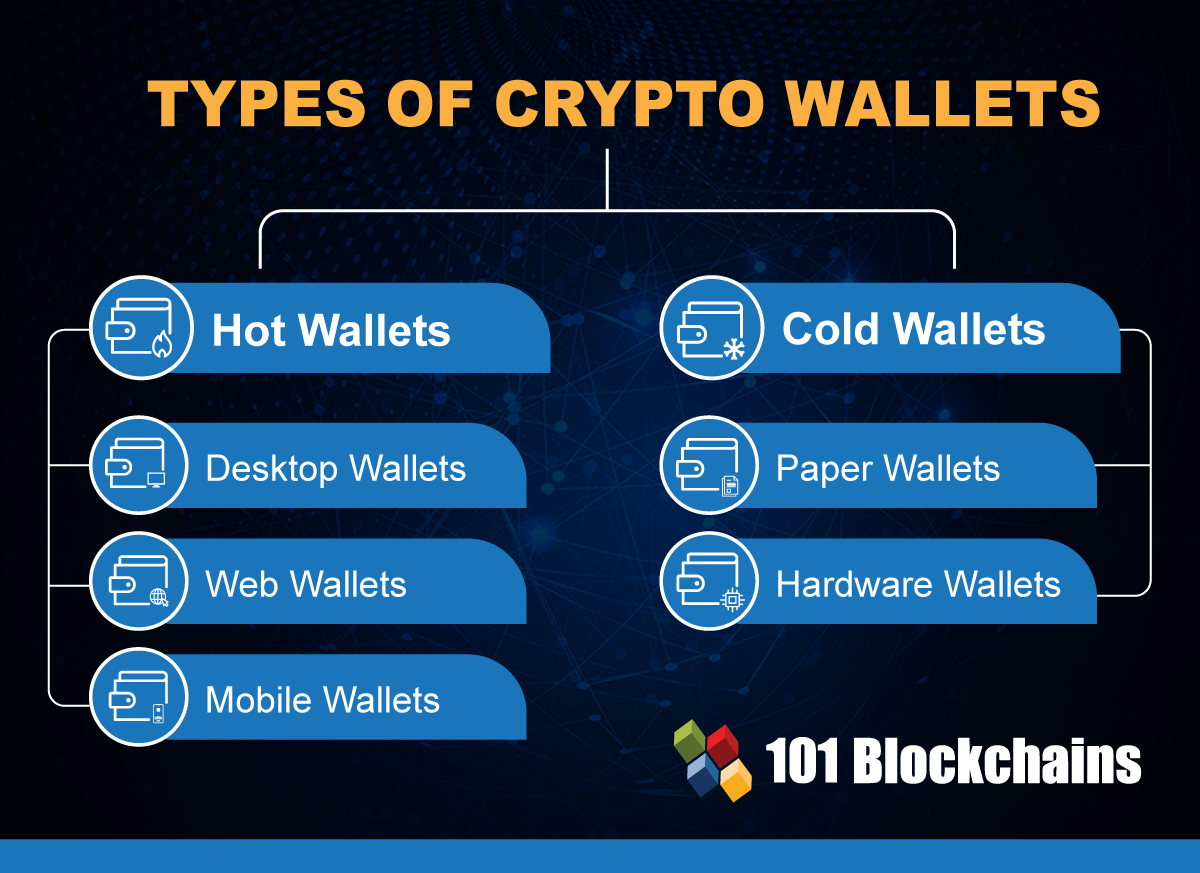

Der „Blockchain Money Blueprint“ betont die Kontrolle und Selbstverwahrung der Nutzer. Anders als im traditionellen Bankwesen, wo Ihre Gelder von einem Institut verwahrt werden, können Sie in der Blockchain-Welt Ihre Vermögenswerte in Ihrer eigenen digitalen Geldbörse halten. Das bedeutet, Sie haben die direkte Kontrolle über Ihre privaten Schlüssel – die kryptografischen Geheimnisse, die Ihnen Zugriff auf Ihre Gelder gewähren. Dies bietet zwar beispiellose Autonomie, bringt aber auch Verantwortung mit sich. Der Verlust Ihrer privaten Schlüssel bedeutet den unwiederbringlichen Verlust des Zugriffs auf Ihre Vermögenswerte. Daher ist dies ein entscheidender Aspekt des Blueprints: Aufklärung über bewährte Sicherheitspraktiken, das Verständnis der verschiedenen Geldbörsentypen und die Implementierung robuster persönlicher Sicherheitsmaßnahmen sind von größter Bedeutung.

Die in öffentlichen Blockchains inhärente Transparenz ist ein weiterer revolutionärer Aspekt. Jede Transaktion wird zwar pseudonymisiert, aber im Ledger erfasst und ist öffentlich überprüfbar. Dies reduziert das Betrugs- und Manipulationspotenzial drastisch, da jegliche Unstimmigkeiten für die Netzwerkteilnehmer sofort ersichtlich sind. Für Unternehmen kann diese Transparenz das Lieferkettenmanagement revolutionieren, indem sie die lückenlose Rückverfolgung von Waren ermöglicht und deren Echtheit sicherstellt. Für Verbraucher bedeutet dies mehr Sicherheit hinsichtlich der gekauften Produkte und deren ethischer Herkunft. Der „Blockchain Money Blueprint“ ist somit auch ein Leitfaden für mehr Verantwortlichkeit in allen Branchen.

Die Navigation durch das sich wandelnde regulatorische Umfeld ist ein entscheidender Bestandteil dieses Konzepts. Mit zunehmender Reife der Blockchain-Technologie und Kryptowährungen ringen Regierungen weltweit mit der Frage, wie diese reguliert werden sollen. Dies kann Unsicherheit erzeugen, signalisiert aber auch die wachsende Legitimität und Integration dieser Technologien in die Wirtschaft. Für alle, die mit Blockchain-basierten Finanzsystemen arbeiten, ist es unerlässlich, das regulatorische Umfeld im jeweiligen Land zu verstehen. Das „Blockchain Money Blueprint“ plädiert dafür, sich über diese Veränderungen zu informieren und sich ihnen anzupassen, anstatt sich von ihnen behindern zu lassen.

Das Konzept der finanziellen Inklusion ist ein zentrales Element, das sich wie ein roter Faden durch das gesamte Blockchain-Geldkonzept zieht. Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind daher von grundlegenden Finanzdienstleistungen ausgeschlossen. Die Blockchain-Technologie bietet hier eine vielversprechende Lösung: Sie ermöglicht Peer-to-Peer-Transaktionen, vereinfacht Geldtransfers mit deutlich niedrigeren Gebühren und eröffnet Zugang zu Spar- und Investitionsmöglichkeiten über digitale Geldbörsen. Dies kann Einzelpersonen stärken, das Wirtschaftswachstum in Entwicklungsländern fördern und ein gerechteres globales Finanzsystem schaffen. Stellen Sie sich vor, welche Auswirkungen es hätte, wenn jeder Mensch unabhängig von seinem Wohnort oder seiner bisherigen finanziellen Situation direkt an der Weltwirtschaft teilhaben könnte.

Die Zukunft des Zahlungsverkehrs befindet sich im Umbruch. Während traditionelle Zahlungssysteme oft langsam und teuer sind, insbesondere bei grenzüberschreitenden Transaktionen, bietet die Blockchain nahezu sofortige Abwicklung und drastisch reduzierte Gebühren. Stablecoins, Kryptowährungen, die an den Wert einer Fiatwährung wie dem US-Dollar gekoppelt sind, erweisen sich als besonders vielversprechende Lösung für alltägliche Transaktionen. Sie vereinen die Stabilität traditioneller Währungen mit der Effizienz und Zugänglichkeit der Blockchain-Technologie und bieten somit eine attraktive Alternative für Verbraucher und Unternehmen.

Der „Blockchain-Geldplan“ zielt nicht darauf ab, bestehende Finanzsysteme über Nacht abzuschaffen, sondern sie zu erweitern und zu verbessern. Es geht darum, eine parallele Finanzinfrastruktur zu schaffen, die effizienter, transparenter und zugänglicher ist. Es geht darum, Wahlmöglichkeiten zu bieten und Einzelpersonen mehr Kontrolle über ihre Finanzen zu ermöglichen. Die Integration der Blockchain-Technologie in bestehende Finanzinstitute ist bereits im Gange und deutet auf eine breitere Akzeptanz sowie den Weg zu einer hybriden Finanzzukunft hin.

Der Weg zum Verständnis von Blockchain-Geld erfordert kontinuierliches Lernen und Anpassung. Die Technologie ist dynamisch, und neue Innovationen und Anwendungen entstehen in rasantem Tempo. Der Austausch mit seriösen Bildungsressourcen, die Teilnahme an Online-Communities und vorsichtiges Experimentieren mit kleinen Kapitalbeträgen sind hervorragende Möglichkeiten, Wissen und Selbstvertrauen aufzubauen. Der „Blockchain Money Blueprint“ ist ein fortlaufender Leitfaden, der Ihnen hilft, sich in diesem spannenden Bereich klar und zielgerichtet zu bewegen. Es geht darum, Komplexität in Chancen zu verwandeln und so eine robustere, inklusivere und dezentralere finanzielle Zukunft für alle zu gestalten. Das Potenzial für die Stärkung des Einzelnen und den globalen wirtschaftlichen Fortschritt ist immens. Daher ist dieser Leitfaden Pflichtlektüre für alle, die die Zukunft des Finanzwesens verstehen und mitgestalten möchten.

Der Beginn des digitalen Währungszeitalters

In der sich ständig wandelnden globalen Finanzwelt haben sich digitale Zentralbankwährungen (CBDCs) als transformative Kraft etabliert, die unser Verständnis und unseren Umgang mit Geld grundlegend verändern wird. Auf dem Weg zum Jahr 2026 zeichnet sich ein faszinierender Verlauf der CBDC-Einführung ab, geprägt von technologischen Innovationen, regulatorischen Meilensteinen und gesellschaftlicher Anpassung.

Erste Erkundungen (2020-2022)

Die Erforschung digitaler Zentralbankwährungen (CBDCs) begann um 2020, als Zentralbanken weltweit großes Interesse an digitalen Währungen bekundeten. Vorreiterländer wie China mit dem digitalen Yuan, Schweden mit der E-Krone und die Europäische Zentralbank mit dem E-Euro unternahmen erste Schritte zur Entwicklung und Erprobung von CBDC-Prototypen. Diese frühen Experimente konzentrierten sich hauptsächlich auf Machbarkeitsstudien und nutzten die Blockchain-Technologie, um Transparenz, Sicherheit und Effizienz bei digitalen Transaktionen zu gewährleisten.

Erste Pilotprogramme (2023-2024)

Bis 2023 wurden mehrere Pilotprojekte gestartet, um die praktische Anwendbarkeit von CBDCs zu testen. Ziel dieser Projekte war es, die Leistungsfähigkeit digitaler Währungen in verschiedenen Wirtschaftsszenarien zu evaluieren – von kleinen Einzelhandelstransaktionen bis hin zu internationalen Großzahlungen. Die Ergebnisse dieser Pilotprojekte lieferten wertvolle Erkenntnisse über die potenziellen Vorteile und Herausforderungen von CBDCs und führten zu Verbesserungen in Design und Funktionalität.

Regulierungsrahmen (2024-2025)

Mitte der 2020er-Jahre wurden umfassende Regulierungsrahmen für digitale Zentralbankwährungen (CBDCs) entwickelt. Zentralbanken und Regierungsbehörden arbeiteten zusammen, um Richtlinien zu erarbeiten, die Themen wie Datenschutz, Sicherheit und Geldwäschebekämpfung (AML) behandeln. Ziel dieser Rahmen war es, ein sicheres und vertrauenswürdiges Umfeld für die Einführung digitaler Währungen zu schaffen und deren Koexistenz mit bestehenden Finanzsystemen zu gewährleisten, ohne die Marktstabilität zu gefährden.

Massenadoption beginnt (2025-2026)

Mit Blick auf das Jahr 2026 beschleunigt sich die Einführung digitaler Zentralbankwährungen (CBDCs) deutlich. Große Volkswirtschaften beginnen mit der Einführung ihrer nationalen CBDCs und integrieren diese in die bestehende Finanzinfrastruktur. Dieser Übergang wird durch breit angelegte Aufklärungskampagnen unterstützt, die die Bürger über die Vorteile und die Sicherheit digitaler Währungen informieren. Zu diesem Zeitpunkt sind CBDCs nicht mehr nur eine technologische Kuriosität, sondern eine praktische und weithin akzeptierte Form digitalen Geldes.

Technologische Innovationen

Während des gesamten Einführungsprozesses spielen technologische Fortschritte eine entscheidende Rolle. Innovationen in den Bereichen Blockchain, Kryptographie und Distributed-Ledger-Technologie gewährleisten, dass CBDCs beispiellose Sicherheit und Effizienz bieten. Die Entwicklung fortschrittlicher Algorithmen zum Schutz der Privatsphäre trägt ebenfalls der Datensicherheit Rechnung und ermöglicht es Nutzern, die Vorteile digitaler Währungen zu nutzen, ohne ihre persönlichen Daten preiszugeben.

Gesellschaftliche Veränderungen

Der Weg zu einer breiten Akzeptanz digitaler Zentralbankwährungen ist auch von bedeutenden gesellschaftlichen Veränderungen geprägt. Mit der zunehmenden Verbreitung digitaler Währungen müssen sich traditionelle Bankensysteme an die neue digitale Realität anpassen. Dieser Wandel fördert die finanzielle Inklusion, indem er unterversorgten Bevölkerungsgruppen Zugang zu Bankdienstleistungen ermöglicht und das Wirtschaftswachstum ankurbelt.

Die zukünftige Landschaft der digitalen Zentralbankwährungen

Wenn wir uns eingehender mit dem Zeitplan für die Einführung digitaler Zentralbankwährungen (CBDCs) bis zum Jahr 2026 befassen, entdecken wir eine Zukunft, in der digitale Währungen nahtlos in alltägliche Finanztransaktionen integriert sind und die globale Wirtschaftslandschaft neu gestalten.

Verbesserte Benutzererfahrung (2026)

Bis 2026 bieten digitale Zentralbankwährungen (CBDCs) ein optimiertes Nutzererlebnis, das sich durch Komfort, Schnelligkeit und Transparenz auszeichnet. Nutzer können Transaktionen im In- und Ausland mühelos durchführen – mit minimalen Gebühren und deutlich kürzeren Abwicklungszeiten im Vergleich zu traditionellen Bankmethoden. Die Integration fortschrittlicher Benutzeroberflächen und mobiler Anwendungen gewährleistet, dass CBDCs für alle zugänglich sind, unabhängig von ihren technischen Kenntnissen.

Globale Standardisierung

Eine der bedeutendsten Entwicklungen bei der Einführung digitaler Zentralbankwährungen (CBDCs) ist die Annäherung an eine globale Standardisierung. Durch die Zusammenarbeit der Zentralbanken an einem einheitlichen Rahmen für CBDCs wird die Interoperabilität verschiedener nationaler digitaler Währungen Realität. Diese Standardisierung erleichtert den grenzüberschreitenden Handel und Investitionen und fördert so eine stärker vernetzte und effizientere Weltwirtschaft.

Finanzielle Inklusion

Digitale Zentralbankwährungen (CBDCs) spielen eine entscheidende Rolle bei der Förderung der finanziellen Inklusion, insbesondere in Regionen mit begrenzter traditioneller Bankeninfrastruktur. Indem sie eine zugängliche und erschwingliche Form digitalen Geldes bereitstellen, ermöglichen CBDCs unterversorgten Bevölkerungsgruppen die Teilhabe an der globalen Wirtschaft. Diese Inklusion fördert nicht nur das Wirtschaftswachstum, sondern trägt auch zur Armutsbekämpfung und zur Verbesserung des sozialen Wohlergehens bei.

Regulatorische Evolution

Die regulatorischen Rahmenbedingungen für digitale Zentralbankwährungen (CBDCs) entwickeln sich stetig weiter und passen sich der Dynamik digitaler Währungen an. Bis 2026 haben die Aufsichtsbehörden solide Rahmenbedingungen geschaffen, die Innovation und Verbraucherschutz in Einklang bringen. Diese Rahmenbedingungen tragen Bedenken hinsichtlich Finanzstabilität, Cybersicherheit und Datenschutz Rechnung und gewährleisten so die sichere und verantwortungsvolle Nutzung von CBDCs.

Technologische Fortschritte

Technologische Fortschritte treiben die Entwicklung von CBDCs kontinuierlich voran, wobei Nachhaltigkeit und Skalierbarkeit im Fokus stehen. Innovationen in der Blockchain-Technologie, wie Konsensmechanismen und energieeffiziente Algorithmen, gewährleisten, dass CBDCs eine wachsende Anzahl von Transaktionen unterstützen können, ohne die ökologische Nachhaltigkeit zu beeinträchtigen.

Gesellschaftliches Vertrauen und Akzeptanz

Die bis 2026 erwartete breite Akzeptanz von digitalen Zentralbankwährungen (CBDCs) spiegelt ein hohes Maß an gesellschaftlichem Vertrauen und Akzeptanz wider. Transparente und sichere Systeme sowie Bildungsinitiativen, die die Vorteile von CBDCs hervorheben, stärken das Vertrauen der Öffentlichkeit in digitale Währungen. Dieses Vertrauen ermutigt Unternehmen und Privatpersonen, digitale Währungen zu nutzen und ihre Integration in die Weltwirtschaft weiter zu beschleunigen.

Herausforderungen und Chancen

Die Zukunft digitaler Zentralbankwährungen (CBDCs) sieht vielversprechend aus, ist aber nicht ohne Herausforderungen. Themen wie die Harmonisierung der Regulierung, Cybersicherheitsbedrohungen und Datenschutzbedenken bleiben wichtige Schwerpunkte für Politik und Technologie. Diese Herausforderungen bieten jedoch auch Chancen für Innovationen und treiben so Fortschritte voran, die die Sicherheit, Effizienz und Zugänglichkeit von CBDCs verbessern.

Abschluss

Die geplante Einführung digitaler Zentralbankwährungen bis 2026 belegt das transformative Potenzial des digitalen Finanzwesens. Mit der Integration von CBDCs in alltägliche Transaktionen erleben wir gleichzeitig den Wandel hin zu einer inklusiveren, effizienteren und stärker vernetzten Weltwirtschaft. Die vor uns liegende Entwicklung verspricht spannende Fortschritte, die die Zukunft des Finanzwesens für kommende Generationen prägen werden.

Gestalten Sie Ihre finanzielle Zukunft Die Kunst des Krypto-Vermögensaufbaus

Fortschrittliche digitale Identität und hohe Renditen durch RWA-Tokenisierung bis 2026 – Die Zukunft