Geflüster aus den digitalen Tresoren Die Entschlüsselung der Geldflüsse in der Blockchain

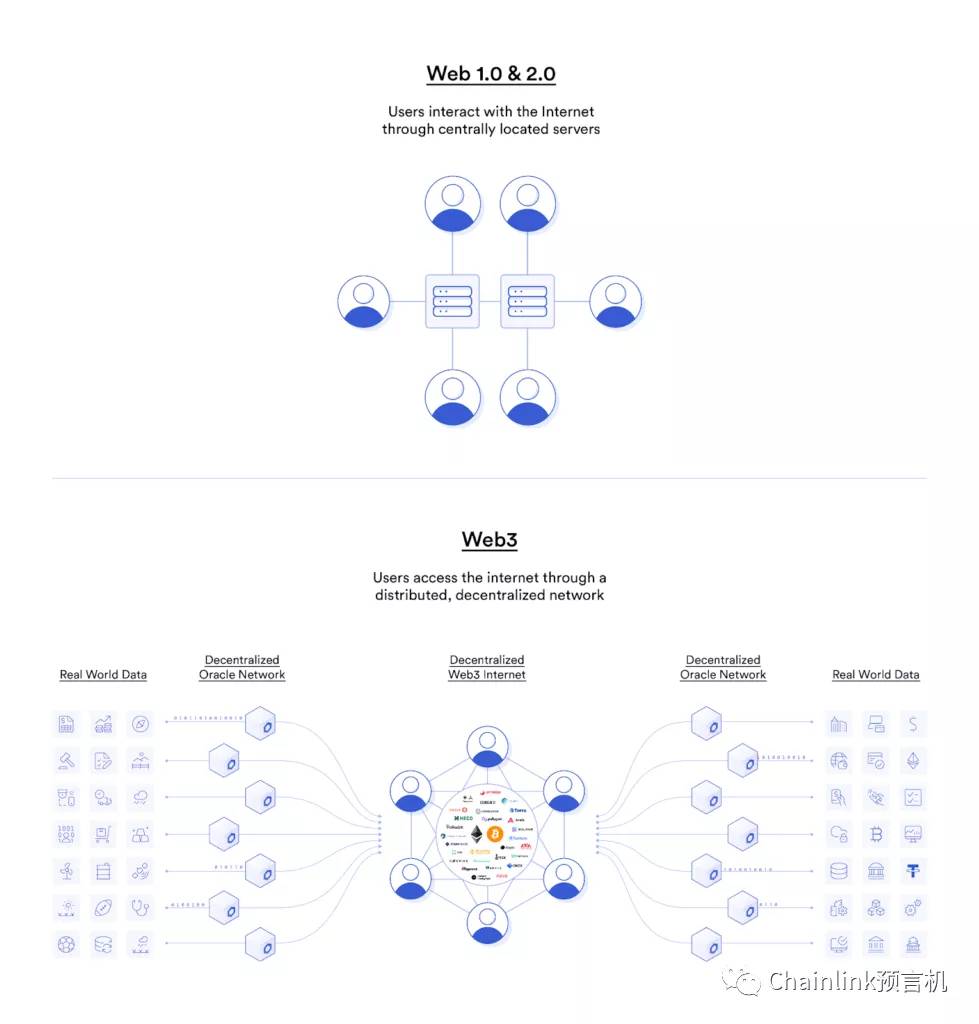

Das digitale Zeitalter hat eine Ära beispielloser Transformation eingeläutet, deren Kern eine revolutionäre Technologie bildet: die Blockchain. Sie ist weit mehr als nur der Motor von Kryptowährungen wie Bitcoin und Ethereum; sie steht für einen Paradigmenwechsel in unserem Verständnis von Wert und dessen Verwaltung. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese dezentrale Struktur, kombiniert mit kryptografischer Sicherheit, schafft ein System, das von Natur aus transparent und manipulationsresistent ist. Wenn wir von „Blockchain-Geldflüssen“ sprechen, beschreiben wir die komplexen, sich ständig verändernden Ströme digitaler Vermögenswerte, die dieses dezentrale Netzwerk durchqueren. Es ist, als blickten wir in einen riesigen digitalen Fluss, in dem jeder Tropfen eine Transaktion, jede Welle eine Bestätigung und der gesamte Fluss die sich wandelnde Landschaft der globalen Finanzwelt widerspiegelt.

Stellen Sie sich ein traditionelles Finanzsystem vor: ein komplexes Geflecht aus Intermediären, Banken, Clearingstellen und Aufsichtsbehörden. Jede dieser Institutionen spielt eine Rolle, birgt aber auch Reibungsverluste, Verzögerungen und potenzielle Schwachstellen. Der Geldfluss in diesem System gleicht einem Labyrinth, ist oft undurchsichtig und den Launen der zentralen Instanzen unterworfen. Blockchain-basierte Geldflüsse hingegen zielen darauf ab, diese Struktur zu vereinfachen. Jede Transaktion wird, sobald sie verifiziert und der Blockchain hinzugefügt wurde, zu einem permanenten, öffentlichen Datensatz. Das bedeutet nicht, dass Ihre persönlichen Finanzdaten für alle einsehbar sind – das System verwendet ausgefeilte Kryptografie, um die Teilnehmer zu anonymisieren. Vielmehr bedeutet es, dass die Wertbewegungen für jeden mit Zugriff auf das Netzwerk nachvollziehbar und verifizierbar sind. Diese Transparenz ist ein zweischneidiges Schwert: Sie kann zwar Vertrauen und Verantwortlichkeit fördern, stellt aber auch Herausforderungen für den Datenschutz und die Aufsicht dar.

Die Schönheit des Blockchain-Geldflusses liegt in seiner inhärenten Programmierbarkeit. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, revolutionieren den Finanzsektor. Diese Verträge existieren auf der Blockchain und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Nehmen wir beispielsweise eine Immobilientransaktion: Normalerweise ist dies ein langwieriger Prozess mit Treuhändern, Anwälten und Grundbuchämtern. Mit einem Smart Contract auf der Blockchain könnte die Eigentumsübertragung automatisch eingeleitet und abgeschlossen werden, sobald die Zahlung bestätigt und alle rechtlichen Bestimmungen erfüllt sind – ganz ohne Zwischenhändler. Hier geht der Blockchain-Geldfluss über einfache Peer-to-Peer-Überweisungen hinaus; er ermöglicht die Ausführung komplexer Finanzvereinbarungen mit beispielloser Effizienz und reduziertem Risiko.

Die Auswirkungen sind tiefgreifend. Für Unternehmen bedeutet dies schnellere Abwicklung, geringere Transaktionsgebühren und mehr Planungssicherheit im Finanzwesen. Lieferketten beispielsweise können deutlich effizienter werden. Stellen Sie sich vor, Sie könnten ein Produkt vom Rohmaterial bis zum fertigen Produkt verfolgen, wobei jede Übergabe und Zahlung in einer Blockchain erfasst wird. Dies bietet nicht nur einen unveränderlichen Prüfpfad, sondern automatisiert auch Zahlungen, sobald Waren bestimmte Meilensteine erreichen. Der Geldfluss wird untrennbar mit dem Warenfluss verbunden, wodurch ein synchronisiertes und hocheffizientes Ökosystem entsteht. Für Einzelpersonen eröffnet dies Möglichkeiten für eine stärkere finanzielle Inklusion, insbesondere in Regionen mit unterentwickelter traditioneller Bankeninfrastruktur. Geldüberweisungen, die oft kostspielig und zeitaufwändig sind, können mithilfe von Blockchain-basierten Lösungen nahezu in Echtzeit und zu einem Bruchteil der Kosten abgewickelt werden.

Die Entwicklung von Blockchain-basierten Geldflüssen ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt eine erhebliche Hürde. Mit zunehmender Nutzerzahl und Transaktionshäufigkeit im Netzwerk können Geschwindigkeit und Kosten der Verarbeitung – wie bei einigen früheren Blockchain-Netzwerken zu beobachten war – prohibitiv hoch werden. Lösungen wie das Lightning Network für Bitcoin und Sharding für Ethereum werden entwickelt, um diesem Problem zu begegnen und den Transaktionsdurchsatz zu erhöhen, ohne Dezentralisierung oder Sicherheit zu beeinträchtigen. Hinzu kommt die regulatorische Landschaft, die mit dem rasanten Innovationstempo noch nicht Schritt halten kann. Regierungen weltweit ringen mit der Frage, wie digitale Vermögenswerte und Blockchain-Transaktionen reguliert werden sollen, um die Vorteile der Innovation mit der Notwendigkeit, illegale Aktivitäten zu verhindern und Verbraucher zu schützen, in Einklang zu bringen. Die dezentrale Natur der Blockchain erschwert die Anwendung traditioneller Regulierungsrahmen und führt zu einer Phase der Unsicherheit und Anpassung.

Darüber hinaus hat der hohe Energieverbrauch einiger Blockchain-Konsensmechanismen, insbesondere des von Bitcoin verwendeten Proof-of-Work-Verfahrens, erhebliche Kritik hervorgerufen. Dies hat die Entwicklung energieeffizienterer Alternativen wie Proof-of-Stake vorangetrieben, das von vielen neueren Blockchains übernommen wird und ein wichtiges Upgrade für Ethereum darstellt. Die Weiterentwicklung der Blockchain-Technologie ist ein kontinuierlicher Prozess der Verfeinerung und Innovation, angetrieben durch das Bedürfnis, diese Einschränkungen zu überwinden und das volle Potenzial des Blockchain-Geldflusses auszuschöpfen.

Die Sicherheit des Geldflusses in der Blockchain hat höchste Priorität. Obwohl das zugrundeliegende Blockchain-Ledger extrem sicher und manipulationssicher konzipiert ist, bleiben die Endpunkte des Systems – die Wallets und Börsen, auf denen Nutzer ihre digitalen Vermögenswerte speichern und handeln – anfällig für Hackerangriffe und menschliches Versagen. Phishing-Betrug, Schadsoftware und der Verlust privater Schlüssel können zu unwiederbringlichen Verlusten führen. Schulungen und robuste Sicherheitsvorkehrungen sind daher für alle Teilnehmer des Blockchain-Ökosystems unerlässlich. Die Technologie selbst ist stark, doch die Wachsamkeit der Nutzer ist ein entscheidender Faktor für einen sicheren Geldfluss.

Mit fortschreitender Entwicklung wird das Konzept des Blockchain-Geldflusses immer mehr Bereiche unseres Lebens durchdringen. Es geht nicht nur um Kryptowährungen, sondern um die zugrundeliegende Technologie, die die Art und Weise, wie wir digitale Vermögenswerte verwalten, übertragen und verfolgen, revolutionieren kann – von traditionellen Währungen über digitale Kunst und geistiges Eigentum bis hin zu digitalen Identitäten. Die Gerüchte in diesen digitalen Tresoren werden immer lauter und kündigen eine Zukunft an, in der Finanztransaktionen effizienter, transparenter und zugänglicher sind als je zuvor. Der Fluss des Blockchain-Geldes fließt weiter und prägt mit jedem neuen Block die Finanzwelt.

Die Erzählung über Geldflüsse auf der Blockchain reicht weit über den Bereich des spekulativen Handels und digitaler Währungen hinaus. Es geht um die grundlegende Architektur von Vertrauen und Wertetausch im digitalen Zeitalter. Im Kern fungiert die Blockchain als universeller, dezentraler Notar, der Transaktionen unauslöschlich dokumentiert. Dies ist nicht nur ein technologisches Wunder, sondern ein philosophischer Wandel: weg von zentralisierten Autoritäten hin zu einem verteilten Konsens. Wenn Geld auf der Blockchain fließt, wird es nicht einfach von A nach B transferiert, sondern so aufgezeichnet, dass es vom gesamten Netzwerk nachvollzogen werden kann. Dies fördert eine neue Art von wirtschaftlicher Transparenz. Diese inhärente Prüfbarkeit ist ein Eckpfeiler und ermöglicht es, die Herkunft eines digitalen Vermögenswerts mit beispielloser Präzision nachzuverfolgen.

Betrachten wir die Auswirkungen auf Branchen, die stark von komplexen Finanzprozessen abhängig sind. Die Handelsfinanzierung beispielsweise ist bekanntermaßen äußerst komplex und involviert zahlreiche Parteien, umfangreichen Papierkram und erhebliche Verzögerungen. Blockchain-basierte Geldflüsse bieten eine optimierte Alternative. Stellen Sie sich einen Schiffscontainer vor, der von seinem Ursprung bis zu seinem Ziel verfolgt wird, wobei Zahlungen an verschiedene Beteiligte – Hersteller, Logistikdienstleister, Zollagent – automatisch freigegeben werden, sobald jeder Schritt verifiziert und in der Blockchain erfasst ist. Dies ist keine Science-Fiction, sondern die potenzielle Realität dezentraler Finanzen. Der Geldfluss wird nahtlos in den Waren- und Dienstleistungsfluss integriert und schafft so einen hocheffizienten und synchronisierten globalen Marktplatz.

Der Aufstieg von Decentralized Finance (DeFi) ist ein Paradebeispiel dafür, wie Blockchain-basierte Geldflüsse die Finanzlandschaft grundlegend verändern. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – auf einem dezentralen Blockchain-Netzwerk ohne Zwischenhändler abzubilden. In einem DeFi-Ökosystem können Nutzer ihre digitalen Vermögenswerte in ein auf Smart Contracts basierendes Kreditprotokoll einzahlen und Zinsen verdienen oder durch die Hinterlegung von Sicherheiten Vermögenswerte leihen. All dies wird durch Code gesteuert und durch die Blockchain gesichert. Der Geldfluss in DeFi ist direkt, Peer-to-Peer und wird durch transparente Protokolle geregelt. Dies demokratisiert nicht nur den Zugang zu Finanzdienstleistungen, sondern fördert auch Innovationen in einem beispiellosen Tempo. Täglich werden neue Finanzinstrumente und -anwendungen entwickelt und eingesetzt, die die Grenzen des im Finanzwesen Machbaren erweitern.

Die Dezentralisierung, die den Geldfluss über Blockchain so leistungsstark macht, stellt Regulierungsbehörden jedoch vor erhebliche Herausforderungen. Traditionelle Finanzsysteme basieren auf zentralisierten, rechenschaftspflichtigen und beaufsichtigten Institutionen. Bei der Blockchain hingegen erschwert die verteilte Struktur die Identifizierung einer zentralen Verantwortlichen. Regulierungsbehörden arbeiten an Anpassungen und entwickeln Rahmenbedingungen, die den besonderen Eigenschaften von Blockchain und digitalen Assets gerecht werden. Dies ist jedoch ein fortlaufender Prozess. Die richtige Balance zwischen Innovationsförderung und der Gewährleistung von Finanzstabilität und Verbraucherschutz zu finden, ist ein heikler Balanceakt. Die globale Natur der Blockchain führt zudem dazu, dass sich die regulatorischen Ansätze von Land zu Land stark unterscheiden und eine komplexe und mitunter fragmentierte internationale Landschaft entsteht.

Das Konzept der „Stablecoins“ ist ein weiteres entscheidendes Element in der Entwicklung des Geldflusses über die Blockchain. Stablecoins sind digitale Währungen, die einen stabilen Wert gewährleisten sollen, typischerweise durch die Kopplung an eine Fiatwährung wie den US-Dollar oder einen Währungskorb. Sie schließen die Lücke zwischen der Volatilität traditioneller Kryptowährungen und der Stabilität von Fiatgeld und eignen sich daher ideal für alltägliche Transaktionen und als zuverlässiges Tauschmittel innerhalb des Blockchain-Ökosystems. Ihr effizienter und transparenter Geldfluss in Verbindung mit ihrer Wertstabilität macht sie zu einem wichtigen Faktor für die breitere Akzeptanz von Blockchain-basierten Finanzdienstleistungen.

Über den Finanzsektor hinaus weiten sich die Anwendungsbereiche der Blockchain-Technologie auf Bereiche wie digitale Identität und geistiges Eigentum aus. Stellen Sie sich ein System vor, in dem Ihre digitale Identität auf einer Blockchain verwaltet wird und Sie somit die Kontrolle darüber haben, wer auf Ihre persönlichen Daten zugreift und zu welchem Zweck. Zahlungen für den Zugriff auf diese Informationen könnten über sichere, nachvollziehbare Blockchain-Transaktionen abgewickelt werden. Ebenso können Urheber ihr geistiges Eigentum, beispielsweise Musik oder Kunst, tokenisieren und dessen Nutzung und Eigentum auf einer Blockchain nachverfolgen. Sie erhalten dann automatisch Lizenzgebühren über Smart Contracts, sobald ihr Werk genutzt wird. Dies verändert grundlegend die Art und Weise, wie kreativen und digitalen Gütern Wert zugeschrieben und Wert beigemessen wird.

Die Zukunft des Geldflusses über Blockchains ist untrennbar mit der kontinuierlichen Weiterentwicklung der Interoperabilität zwischen verschiedenen Blockchain-Netzwerken verbunden. Aktuell operieren viele Blockchains isoliert, was den reibungslosen Transfer von Vermögenswerten zwischen ihnen erschwert. Lösungen, die kettenübergreifende Kommunikation und Vermögenstransfers ermöglichen, sind daher unerlässlich, um das volle Potenzial eines dezentralen Finanzökosystems auszuschöpfen. Mit der Weiterentwicklung dieser Interoperabilitätslösungen ist eine einheitlichere und stärker vernetzte Blockchain-Landschaft zu erwarten, in der Geld und Vermögenswerte frei über eine Vielzahl von Netzwerken fließen können.

Darüber hinaus wird die kontinuierliche Weiterentwicklung von Konsensmechanismen und Layer-2-Skalierungslösungen entscheidend sein, um die mit der Blockchain-Technologie verbundenen Leistungs- und Umweltbedenken zu adressieren. Mit zunehmender Reife dieser Fortschritte können wir Blockchains erwarten, die nicht nur effizienter und skalierbarer, sondern auch umweltverträglicher sind. Dies wird den Weg für eine breitere Akzeptanz ebnen – nicht nur bei Early Adopters und Technikbegeisterten, sondern auch bei breiten Verbraucherkreisen und traditionellen Institutionen.

Letztendlich ist der Geldfluss über die Blockchain mehr als nur ein technologischer Trend; er stellt eine grundlegende Neugestaltung unserer Wirtschaftstätigkeit im digitalen Zeitalter dar. Er verspricht eine Zukunft, in der Transaktionen effizienter, transparenter und zugänglicher sind, traditionelle Barrieren überwinden und sowohl Privatpersonen als auch Unternehmen stärken. Der Strom digitaler Werte, der einst auf traditionelle Kanäle beschränkt war, findet nun durch die dezentrale Architektur der Blockchain neue Wege und gestaltet so eine neue Landschaft für die Weltwirtschaft. Das Flüstern in den digitalen Tresoren wird zu einem lauten Getöse und kündigt einen tiefgreifenden und nachhaltigen Wandel an.

Die Welt wird von einer digitalen Flutwelle erfasst, und das beschränkt sich nicht nur auf soziale Medien und Streamingdienste. Diese unaufhaltsame Entwicklung verändert grundlegend, wie wir verdienen, ausgeben, sparen und investieren – und läutet eine Ära ein, in der „Digital Finance, Digital Income“ nicht nur ein Schlagwort, sondern für Millionen von Menschen greifbare Realität ist. Vorbei sind die Zeiten, in denen das Einkommenspotenzial ausschließlich an einen festen Arbeitsplatz und ein traditionelles Gehalt gebunden war. Heute bietet die digitale Welt ein Kaleidoskop an Möglichkeiten, demokratisiert den Zugang zu Finanzinstrumenten und eröffnet Wege zu Einkommensströmen, die einst nur wenigen Privilegierten vorbehalten waren.

Im Kern ist digitales Finanzwesen die Verschmelzung von Finanzen und Technologie, oft auch Fintech genannt. Es umfasst alles von mobilen Banking-Apps und Online-Zahlungssystemen bis hin zu ausgefeilten Investmentplattformen und dezentralen Finanzprotokollen (DeFi). Diese technologische Revolution hat geografische und zeitliche Barrieren aufgehoben und ermöglicht es jedem Einzelnen, mit beispielloser Leichtigkeit an der globalen Wirtschaft teilzunehmen. Stellen Sie sich vor: Sie können Ihre gesamten Finanzen jetzt jederzeit und überall – über Kontinente hinweg – bequem von Ihrem Smartphone aus verwalten. Das ist keine Science-Fiction, sondern Realität und wird immer stärker in unseren Alltag integriert.

Die Auswirkungen auf die Einkommensgenerierung sind tiefgreifend. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, ermöglicht es Einzelpersonen, ihre Fähigkeiten und ihre Zeit flexibel zu monetarisieren. Ob freiberufliche Texter, die fesselnde Inhalte erstellen, Grafikdesigner, die Marken zum Leben erwecken, virtuelle Assistenten, die Abläufe optimieren, oder Fahrer im Fahrdienstgewerbe – digitale Plattformen fungieren als Vermittler und verbinden Sie direkt mit Kunden weltweit. Dieser Wandel von traditionellen Anstellungen hin zu Portfolio-Karrieren bietet ein Maß an Autonomie und Flexibilität, das einen wachsenden Teil der Arbeitnehmer anspricht. Es geht darum, die Kontrolle über den eigenen Karriereweg zu übernehmen und ein Einkommen aufzubauen, das zum eigenen Lebensstil und den persönlichen Zielen passt.

Über die direkte Erbringung von Dienstleistungen hinaus hat die digitale Finanzwelt völlig neue Verdienstmöglichkeiten geschaffen. Content-Ersteller auf Plattformen wie YouTube, TikTok und Patreon können heute ihren Lebensunterhalt damit verdienen, ihre Leidenschaften, ihr Wissen und ihre Unterhaltung mit einem globalen Publikum zu teilen. Die Monetarisierungsstrategien reichen von Werbeeinnahmen und direkter Unterstützung durch Fans bis hin zu Markensponsorings und Merchandise-Verkäufen. Diese kreative Wirtschaft, angetrieben von digitalen Werkzeugen und einem aufgeschlossenen Online-Publikum, hat unzähligen Menschen ermöglicht, ihre Hobbys und Interessen in lukrative Karrieren zu verwandeln. Sie beweist, dass im digitalen Zeitalter die eigene Stimme, das eigene Talent und die eigene einzigartige Perspektive die wertvollsten Güter sein können.

Dann gibt es noch den Bereich des Online-Handels und -Investierens. Digitale Brokerplattformen haben den Zugang zu Aktienmärkten, Kryptowährungen und anderen Finanzinstrumenten so einfach wie nie zuvor gemacht. Vorbei sind die Zeiten, in denen man eine beträchtliche Summe Geld und einen Börsenmakler in unmittelbarer Nähe benötigte. Heute können Sie mit wenigen Klicks auf Ihrem Smartphone in Unternehmen investieren, an die Sie glauben, Ihr Portfolio diversifizieren und potenziell Ihr Vermögen im Laufe der Zeit vermehren. Investieren birgt zwar immer Risiken, doch die Zugänglichkeit digitaler Finanzdienstleistungen ist ein Wendepunkt, der es einem breiteren Publikum ermöglicht, am Vermögensaufbau teilzuhaben. Darüber hinaus bieten Robo-Advisor personalisierte, algorithmusbasierte Anlagestrategien und machen so anspruchsvolle Finanzplanung für jedermann zugänglicher.

Die zugrundeliegende Infrastruktur dieser digitalen Finanzrevolution ist ebenso beeindruckend. Sichere Online-Zahlungsportale, Peer-to-Peer-Kreditplattformen und digitale Geldbörsen haben Transaktionen vereinfacht und sie schneller, günstiger und bequemer gemacht. Diese Innovationen reduzieren Reibungsverluste in der Wirtschaft und ermöglichen einen freieren und effizienteren Kapitalfluss. So kann beispielsweise ein Kleinunternehmer Zahlungen von internationalen Kunden sofort empfangen, ohne die umständlichen Prozesse traditioneller Banken. Auch Privatpersonen können über P2P-Plattformen Kredite aufnehmen, oft zu günstigeren Konditionen als bei herkömmlichen Kreditgebern, was Unternehmertum und persönliches Wachstum fördert.

Das Konzept des „digitalen Einkommens“ erweitert sich zunehmend um passive Einkommensströme aus digitalen Vermögenswerten. Dazu gehören beispielsweise Lizenzgebühren für digitale Kunst, die als NFTs (Non-Fungible Tokens) verkauft wird, Einnahmen aus selbst erstellten Online-Kursen oder Zinsen auf Kryptowährungen in DeFi-Protokollen. Diese passiven Einkommensquellen erfordern zwar oft eine anfängliche Investition von Zeit oder Kapital, bieten aber das Potenzial für ein stetiges Einkommen mit minimalem Aufwand und stärken so die finanzielle Sicherheit und Unabhängigkeit. Es geht darum, Vermögenswerte aufzubauen, die für Sie arbeiten, auch wenn Sie Ihre Zeit nicht aktiv gegen Geld tauschen.

Die digitale Transformation ist jedoch nicht ohne Komplexitäten. In dieser neuen Finanzlandschaft ist es unerlässlich, die Feinheiten der digitalen Sicherheit, des Datenschutzes und der mit Online-Aktivitäten verbundenen Risiken zu verstehen. Die Bequemlichkeit des digitalen Finanzwesens bringt auch die Verantwortung mit sich, persönliche Daten und Vermögenswerte zu schützen. Sich über bewährte Verfahren der Cybersicherheit zu informieren und die Nutzungsbedingungen der verwendeten Plattformen zu verstehen, ist nicht nur ratsam, sondern für den Erfolg in diesem digitalen Ökosystem unerlässlich. Die Digitalisierung bietet immense Chancen, doch wie jede starke Kraft erfordert sie Wissen und Respekt, um sicher und effektiv damit umzugehen. Dieser erste Einblick in das digitale Finanzwesen verdeutlicht sein Potenzial, unser Verständnis von Arbeit, Wohlstand und wirtschaftlicher Teilhabe neu zu definieren und ebnet den Weg für eine tiefergehende Auseinandersetzung mit der Frage, wie wir sein Potenzial nutzen können.

Während wir weiterhin auf der digitalen Welle reiten, festigt sich das Konzept von „Digital Finance, Digital Income“ nicht als flüchtiger Trend, sondern als grundlegender Wandel unseres Wirtschaftsparadigmas. Die Möglichkeiten zum Verdienen und Vermögensaufbau sind enorm, doch um dieses Potenzial auszuschöpfen, bedarf es eines proaktiven und fundierten Ansatzes. Es geht darum, nicht länger nur Konsument digitaler Dienstleistungen zu sein, sondern aktiver Teilnehmer und Gestalter der digitalen Wirtschaft.

Eine der wirkungsvollsten Methoden, digitale Finanzdienstleistungen zur Einkommensgenerierung zu nutzen, ist die Weiterbildung und Umschulung. Die digitale Wirtschaft entwickelt sich ständig weiter, und regelmäßig entstehen neue Technologien und Plattformen. Digitale Kompetenzen und gefragte Fähigkeiten – wie Datenanalyse, digitales Marketing, Webentwicklung, Cybersicherheit oder auch der Umgang mit spezifischen Fintech-Tools – können Ihr Verdienstpotenzial deutlich steigern. Online-Lernplattformen bieten eine Vielzahl von Kursen, von kostenlosen Einführungsmodulen bis hin zu umfassenden Zertifizierungen, und machen Bildung so zugänglich wie nie zuvor. Investieren Sie in Ihre digitalen Fähigkeiten, investieren Sie in Ihr zukünftiges Einkommen. Stellen Sie sich vor, Sie könnten Unternehmen, die dringend Unterstützung benötigen, spezialisierte Dienstleistungen anbieten – alles über Online-Kommunikations- und Zahlungskanäle.

Betrachten wir den Unternehmergeist, den digitale Finanzdienstleistungen fördern. Plattformen wie Shopify, Etsy und Amazon Marketplace ermöglichen es Einzelpersonen, mit vergleichsweise geringen Gemeinkosten ein eigenes E-Commerce-Unternehmen zu gründen. Sie können handgefertigte Produkte, ausgewählte Artikel oder sogar digitale Güter bequem von zu Hause aus verkaufen und so einen globalen Kundenstamm erreichen. Marketing- und Vertriebsprozesse werden zunehmend durch digitale Tools optimiert – von Social-Media-Werbung bis hin zu automatisierten Kundenservice-Chatbots. Dies versetzt angehende Unternehmer in die Lage, Geschäftsideen zu testen, Marken aufzubauen und Umsätze zu generieren, ohne die hohen Kapitalinvestitionen, die für stationäre Geschäfte oft erforderlich sind. Es geht darum, Unternehmertum zu demokratisieren und es jedem mit einer tragfähigen Idee und dem nötigen Willen zur Umsetzung zugänglich zu machen.

Darüber hinaus eröffnet die digitale Finanzwelt neue Einkommensmöglichkeiten durch Affiliate-Marketing und Influencer-Kooperationen. Wer sich für ein bestimmtes Produkt oder eine Dienstleistung begeistert und eine gewisse Reichweite in den sozialen Medien oder auf einem Blog hat, kann durch deren Bewerbung Provisionen verdienen. Dies erfordert Vertrauen und Authentizität beim Publikum, bietet aber ein beträchtliches Einkommenspotenzial. Da Konsumenten zunehmend auf Empfehlungen vertrauenswürdiger Quellen vertrauen, werden Personen, die die Kluft zwischen Marken und Konsumenten effektiv überbrücken können, zu wertvollen Akteuren im digitalen Markt. Es handelt sich um eine moderne Form der Mundpropaganda, die durch die Technologie exponentiell skaliert wird.

Dezentrale Finanzen (DeFi) eröffnen neue Möglichkeiten zur Generierung digitaler Einkünfte, die jedoch oft mit einer steileren Lernkurve und höherer Risikobereitschaft einhergehen. DeFi-Plattformen, die auf Blockchain-Technologie basieren, bieten Dienstleistungen wie Kreditvergabe, -aufnahme und Yield Farming ohne traditionelle Intermediäre an. Durch das Staking Ihrer digitalen Vermögenswerte können Sie Zinsen oder Belohnungen verdienen und so potenziell ein passives Einkommen generieren. Obwohl die zugrundeliegende Technologie komplex und die regulatorischen Rahmenbedingungen noch im Wandel sind, bietet DeFi einen faszinierenden Einblick in eine Zukunft, in der Finanzdienstleistungen offener, transparenter und zugänglicher sind und neue Wege eröffnen, Ihr Geld gewinnbringender anzulegen. Es ist ein Bereich, der Recherche, Vorsicht und die Bereitschaft, seine einzigartigen Mechanismen zu verstehen, belohnt.

Das Konzept, digitale Güter zu besitzen und zu monetarisieren, gewinnt ebenfalls an Bedeutung. NFTs beispielsweise haben neue Märkte für digitale Kunst, Musik und Sammlerstücke geschaffen und ermöglichen es Urhebern, einzigartige digitale Artikel direkt an Sammler zu verkaufen. Über die Kunst hinaus werden NFTs auch für Anwendungsfälle im Ticketing, im Bereich der geistigen Eigentumsrechte und mehr erforscht, was allesamt neue Einnahmequellen erschließen könnte. Ebenso bietet das aufstrebende Metaverse Möglichkeiten zur Erstellung und zum Verkauf virtueller Güter, Erlebnisse und sogar Immobilien innerhalb dieser digitalen Welten. Es ist noch zu früh für endgültige Aussagen, aber sie deuten auf eine Zukunft hin, in der digitales Eigentum ein wichtiger Bestandteil der Wirtschaftstätigkeit und des persönlichen Einkommens sein wird.

Es ist jedoch entscheidend, die Welt der digitalen Finanzen und Einkommensquellen mit einer ausgewogenen Perspektive zu betrachten. Die Chancen sind zwar immens, aber ebenso bergen sie auch Risiken. Betrug und unseriöse Machenschaften sind im digitalen Bereich leider weit verbreitet und zielen auf ahnungslose Menschen ab. Daher ist es unerlässlich, sorgfältig zu recherchieren, jede Plattform und jedes Angebot gründlich zu prüfen und skeptisch zu sein, wenn ein Angebot zu gut klingt, um wahr zu sein. Die Diversifizierung der Einkommensquellen, anstatt sich auf ein einziges digitales Projekt zu verlassen, ist ebenfalls eine sinnvolle Strategie zur Risikominderung. Der Aufbau mehrerer Einkommensquellen, sei es durch freiberufliche Tätigkeiten, Investitionen oder den Verkauf digitaler Produkte, schafft eine stabilere finanzielle Grundlage.

Darüber hinaus ist es unerlässlich, die steuerlichen Auswirkungen digitaler Einkünfte zu verstehen. Je nach Ihrem Wohnort und der Art Ihrer Einkünfte können Sie für Einkünfte aus Online-Aktivitäten, dem Handel mit Kryptowährungen oder freiberuflicher Tätigkeit steuerpflichtig sein. Sorgfältige Buchführung und die Beratung durch einen Steuerberater helfen Ihnen, die Steuervorschriften einzuhalten und zukünftige Komplikationen zu vermeiden.

Letztendlich ist der Weg zu finanzieller Unabhängigkeit im digitalen Zeitalter ein fortlaufender Prozess des Lernens, Anpassens und strategischen Handelns. Digitale Finanzdienstleistungen haben die Einstiegshürden für Einkommen und Vermögensbildung gesenkt, doch Erfolg erfordert mehr als nur Zugang; er verlangt Wissen, Eigeninitiative und die Bereitschaft zur ständigen Verbesserung. Indem sie neue Technologien nutzen, relevante Fähigkeiten entwickeln und sich mit Umsicht und Weitsicht in der digitalen Welt bewegen, können Einzelpersonen die Möglichkeiten von „Digital Finance, Digital Income“ nutzen, um eine sicherere, wohlhabendere und erfüllendere finanzielle Zukunft aufzubauen. Die digitale Welle ist da; zu lernen, sie zu reiten, ist der Schlüssel, um ihr transformatives Potenzial zu entfalten.

Die Denkweise von Krypto-Reichen verstehen Jenseits des Hypes – Nachhaltigen Vermögensaufbau_2

Warum Entwickler in Scharen auf datenschutzorientierte Layer-2-Technologien setzen – Ein tiefer Einb