Der Blockchain-Horizont Ein neuer Kurs für finanzielles Wachstum

Hier ist ein leicht verständlicher Artikel über „Blockchain-Finanzwachstum“, der sowohl unterhaltsam als auch informativ ist.

Die Finanzwelt, traditionell geprägt von komplexen Netzwerken, Vermittlern und oft auch Intransparenz, befindet sich derzeit in einem tiefgreifenden Wandel. Im Zentrum dieser Revolution steht die Blockchain-Technologie, ein verteiltes, unveränderliches Register, das unser Verständnis von Finanzen, deren Transaktionen und Verwaltung grundlegend verändern wird. Sie ist mehr als nur die Technologie hinter Kryptowährungen wie Bitcoin; sie ist eine fundamentale Neudefinition von Vertrauen und Transparenz im digitalen Zeitalter und eröffnet ungeahnte Möglichkeiten für finanzielles Wachstum.

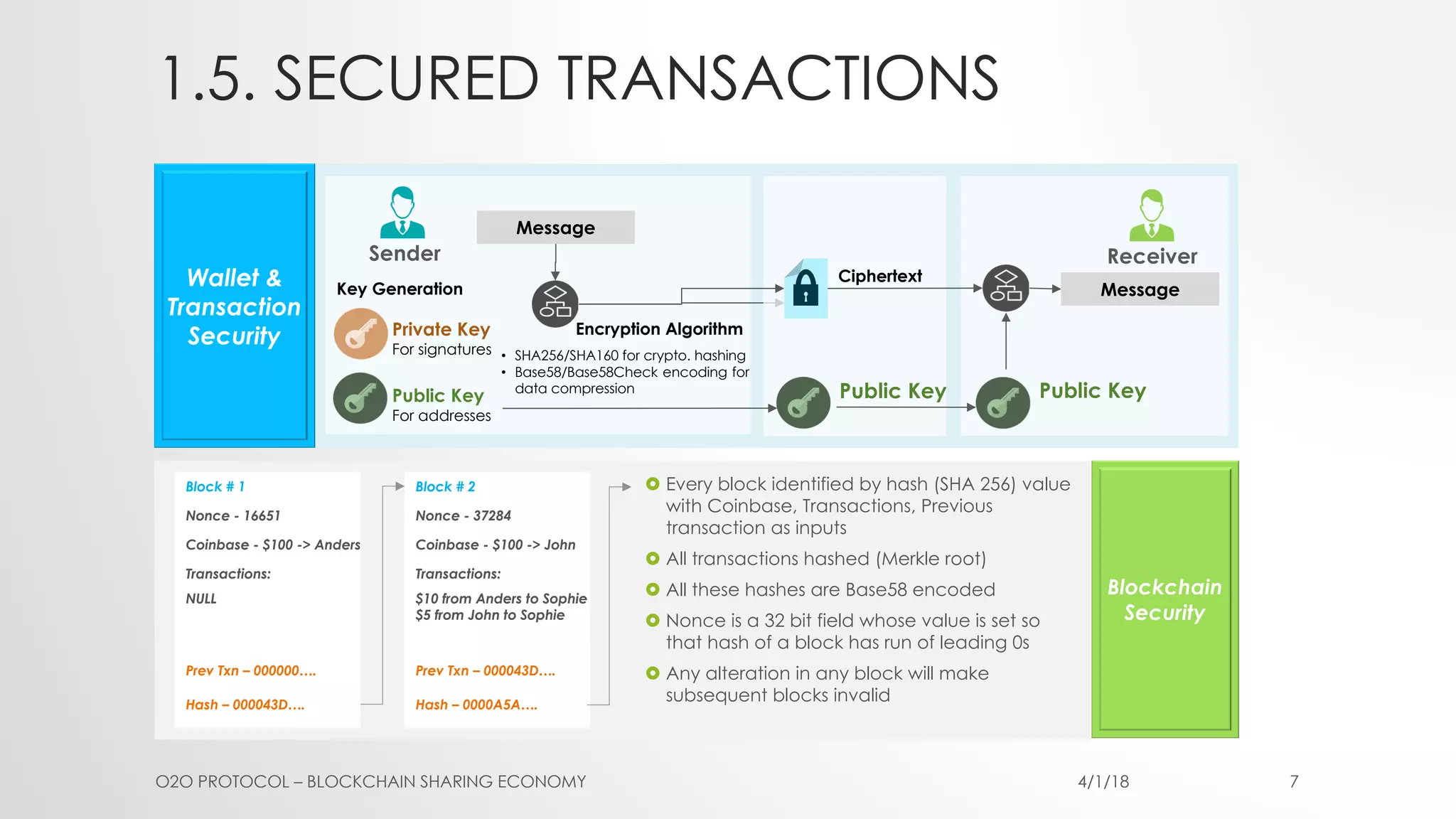

Seit Jahrzehnten verlassen sich Finanzsysteme auf zentrale Instanzen – Banken, Clearingstellen und Aufsichtsbehörden –, um Transaktionen zu validieren, Aufzeichnungen zu führen und die Sicherheit zu gewährleisten. Diese Systeme haben uns zwar gute Dienste geleistet, sind aber auch anfällig für Single Points of Failure, Ineffizienzen und in manchen Fällen für große Teile der Weltbevölkerung nicht zugänglich. Hier kommt die Blockchain ins Spiel. Im Kern ist eine Blockchain eine Kette von Blöcken, von denen jeder eine Reihe von Transaktionen enthält. Diese Blöcke sind kryptografisch miteinander verknüpft und bilden so ein chronologisches und manipulationssicheres Register. Revolutionär ist, dass dieses Register nicht an einem zentralen Ort gespeichert ist, sondern über ein Netzwerk von Computern verteilt ist. Dadurch hat keine einzelne Instanz die absolute Kontrolle. Jeder Teilnehmer im Netzwerk verfügt über eine Kopie des Registers, und jede vorgeschlagene Änderung oder neue Transaktion muss durch einen Konsensmechanismus mit mehreren Teilnehmern verifiziert werden. Diese verteilte Struktur schafft Vertrauen, da es extrem schwierig ist, Aufzeichnungen ohne die Zustimmung der Mehrheit zu verändern oder zu fälschen.

Dieser grundlegende Wandel von zentralisiertem Vertrauen hin zu verteiltem Konsens bildet das Fundament für das Wachstum des Finanzsektors mithilfe der Blockchain. Man denke nur an die Auswirkungen auf internationale Geldüberweisungen. Traditionell sind für grenzüberschreitende Geldtransfers mehrere Zwischenhändler involviert, die jeweils Gebühren erheben und den Prozess verlängern. Dies kann insbesondere für Menschen in Entwicklungsländern eine erhebliche Belastung darstellen, da Geldüberweisungen dort oft einen bedeutenden Teil des Haushaltseinkommens ausmachen. Blockchain-basierte Lösungen mit Kryptowährungen oder Stablecoins ermöglichen nahezu sofortige Überweisungen mit deutlich niedrigeren Gebühren und bringen so mehr Geld direkt zu denjenigen, die es benötigen. Dies ist nicht nur eine geringfügige Verbesserung, sondern ein demokratisierender Faktor, der Einzelpersonen stärkt und die Wirtschaft dort ankurbelt, wo sie am dringendsten gebraucht wird.

Über den reinen Geldtransfer hinaus expandiert das breitere Ökosystem der dezentralen Finanzen (DeFi) rasant. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne Zwischenhändler abzubilden. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden den Motor von DeFi. Diese Verträge werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die manuelle Überwachung und das Kontrahentenrisiko wird reduziert. Stellen Sie sich einen Kreditnehmer vor, der einen Kredit benötigt. Anstatt sich mit einem langwierigen Verfahren an eine Bank zu wenden, kann er mit einem DeFi-Kreditprotokoll interagieren, Sicherheiten in einem Smart Contract hinterlegen und seinen Kredit sofort erhalten. Die Zinssätze werden dabei durch Angebot und Nachfrage im Netzwerk bestimmt. Diese gesteigerte Effizienz und Zugänglichkeit können Kapital für Unternehmen und Privatpersonen freisetzen und so das Wirtschaftswachstum ankurbeln.

Der Aufstieg von Kryptowährungen selbst ist ein weiterer wichtiger Aspekt des finanziellen Wachstums der Blockchain-Technologie. Obwohl Kryptowährungen oft volatil sind, stellen sie eine neue Anlageklasse und ein potenzielles Wertaufbewahrungsmittel oder Tauschmittel unabhängig von traditionellen Fiatwährungen dar. Für Anleger bieten sie Diversifizierungsmöglichkeiten und das Potenzial für signifikante Renditen, allerdings mit entsprechenden Risiken. Die zugrunde liegende Blockchain-Technologie bietet eine sichere und transparente Möglichkeit zur Verwaltung dieser digitalen Vermögenswerte und fördert Innovationen bei Handelsplattformen, digitalen Wallets und Anlageinstrumenten wie Kryptofonds und börsengehandelten Produkten. Die enorme Innovationskraft in diesem Bereich – von Non-Fungible Tokens (NFTs), die den nachweisbaren Besitz digitaler Vermögenswerte ermöglichen, bis hin zu dezentralen autonomen Organisationen (DAOs), die eine gemeinschaftlich getragene Governance ermöglichen – zeugt vom kreativen Potenzial der Blockchain.

Darüber hinaus kann die Blockchain-Technologie die Sicherheit und Effizienz der bestehenden Finanzinfrastruktur erheblich verbessern. Nehmen wir beispielsweise die Abwicklung von Wertpapiergeschäften. Dieser Prozess kann Tage dauern, Kapital binden und Risiken bergen. Die Blockchain ermöglicht eine nahezu Echtzeit-Abwicklung, setzt Liquidität frei und reduziert systemische Risiken. Die Tokenisierung, also die Darstellung realer Vermögenswerte wie Immobilien, Kunst oder auch Unternehmensanteile als digitale Token auf einer Blockchain, ist ein weiterer Bereich mit großem Potenzial. Dadurch können illiquide Vermögenswerte besser handelbar werden, Eigentumsanteile aufgeteilt und Investitionsmöglichkeiten einem breiteren Publikum eröffnet werden, was die Marktliquidität und die wirtschaftliche Teilhabe erhöht. Die Möglichkeit, Eigentum und Herkunft unveränderlich auf einer Blockchain zu verifizieren, kann zudem Betrug bekämpfen und die Integrität der Finanzmärkte verbessern. Da Unternehmen und Privatpersonen zunehmend digitale Vermögenswerte und dezentrale Systeme nutzen, wird die Nachfrage nach sicheren, transparenten und effizienten Finanzlösungen weiter steigen und die Rolle der Blockchain bei der Gestaltung des zukünftigen Finanzwachstums festigen.

Die Erfolgsgeschichte der Blockchain im Finanzsektor erzählt nicht nur von technologischem Fortschritt, sondern auch von der Stärkung des Einzelnen, der Förderung von Innovationen und der Schaffung eines inklusiveren und effizienteren globalen Finanzökosystems. Im zweiten Akt dieser technologischen Entwicklung verlagert sich der Fokus von den grundlegenden Prinzipien hin zu den konkreten Auswirkungen und den vielversprechenden Zukunftsperspektiven der Blockchain. Die anfängliche Skepsis gegenüber disruptiven Technologien weicht allmählich der Erkenntnis ihres transformativen Potenzials – nicht nur als Instrument für Spekulationen, sondern als robuste Infrastruktur für eine neue Ära des Finanzwesens.

Einer der überzeugendsten Aspekte des Einflusses der Blockchain auf das Finanzwachstum ist ihre Fähigkeit zur Disintermediärisierung. Das traditionelle Finanzwesen ist von zahlreichen Intermediären durchzogen – Banken, Broker, Zahlungsdienstleister, Verwahrstellen –, die Transaktionen jeweils komplexer, teurer und zeitaufwändiger machen. Die Blockchain kann durch ihre dezentrale und transparente Struktur viele dieser Zwischenhändler überflüssig machen. Diese Disintermediation senkt nicht nur die Transaktionskosten, sondern demokratisiert auch den Zugang. So können beispielsweise kleine Unternehmen, die Schwierigkeiten haben, herkömmliche Kredite zu erhalten, über dezentrale Kreditplattformen Kapital beschaffen. Menschen in unterversorgten Regionen können an globalen Märkten und Investitionsmöglichkeiten teilnehmen, die ihnen zuvor verschlossen waren. Dieser demokratisierende Effekt ist ein starker Motor für Wirtschaftswachstum, da er das Potenzial von Einzelpersonen und Unternehmen freisetzt, die vom bestehenden Finanzsystem bisher benachteiligt waren.

Das bereits erwähnte Konzept der Tokenisierung verdient als wichtiger Treiber für Finanzwachstum weitere Beachtung. Durch die Umwandlung realer Vermögenswerte in digitale Token auf einer Blockchain schaffen wir einen liquideren und zugänglicheren Markt für diese Vermögenswerte. Nehmen wir beispielsweise Immobilien. Traditionell erfordert die Investition in Immobilien erhebliches Kapital, ist mit komplexen rechtlichen Prozessen verbunden und stellt eine illiquide Anlage dar. Durch Tokenisierung kann eine Immobilie in Tausende von digitalen Token aufgeteilt werden, von denen jeder einen Bruchteil des Eigentums repräsentiert. Diese Token können dann auf Sekundärmärkten gehandelt werden, wodurch auch Kleinanleger teilnehmen und Immobilieneigentümer mehr Liquidität erhalten. Dies gilt für eine Vielzahl von Vermögenswerten, von Kunstwerken und Rohstoffen bis hin zu geistigem Eigentum und Risikokapitalfonds. Die Möglichkeit, Bruchteile von zuvor illiquiden Vermögenswerten einfach zu kaufen, zu verkaufen und zu handeln, erweitert die Investitionsmöglichkeiten erheblich und belebt die Märkte, was ein beispielloses Wachstum fördert.

Darüber hinaus ist die Entwicklung digitaler Zentralbankwährungen (CBDCs) ein weiterer wichtiger Bereich, in dem die Blockchain-Technologie, oder zumindest die Distributed-Ledger-Technologie (DLT), das Potenzial hat, die Finanzlandschaft grundlegend zu verändern. Obwohl CBDCs nicht immer vollständig dezentralisiert sind wie öffentliche Blockchains, nutzen sie die Prinzipien der DLT, um digitale Versionen der nationalen Fiatwährung zu schaffen. Dies kann Zahlungssysteme optimieren, die finanzielle Inklusion verbessern, indem es Menschen ohne traditionelle Bankkonten Zugang zu digitalem Geld ermöglicht, und Zentralbanken neue Instrumente zur Umsetzung der Geldpolitik bieten. Insbesondere die Auswirkungen auf grenzüberschreitende Zahlungen könnten tiefgreifend sein, da die Abhängigkeit von bestehenden Korrespondenzbanknetzwerken verringert und schnellere sowie kostengünstigere internationale Transaktionen ermöglicht werden könnten. Dies wiederum kann den Welthandel und die wirtschaftliche Entwicklung ankurbeln.

Die Sicherheit und Transparenz der Blockchain sind keine leeren Worthülsen, sondern grundlegende Elemente, die Vertrauen schaffen und Risiken minimieren und so ein Umfeld fördern, das finanzielles Wachstum begünstigt. In Zeiten, in denen Datenlecks und Finanzbetrug ständige Probleme darstellen, bietet das unveränderliche und kryptografisch gesicherte Register der Blockchain einen robusten Schutz. Jede Transaktion wird aufgezeichnet und ist nachvollziehbar, was Manipulationen und betrügerische Aktivitäten extrem erschwert. Diese erhöhte Sicherheit kann zu niedrigeren Versicherungsprämien, geringeren Betriebskosten für Finanzinstitute und größerem Vertrauen bei Investoren und Verbrauchern führen. Wenn Vertrauen dem System innewohnt, floriert die Wirtschaft.

Mit Blick auf die Zukunft ist die kontinuierliche Innovation im Blockchain-Bereich, insbesondere in Bereichen wie Layer-2-Skalierungslösungen und Interoperabilitätsprotokollen, entscheidend für die weitere Verbreitung und den Einfluss auf das Finanzwachstum. Mit steigenden Transaktionsvolumina werden Lösungen, die die Geschwindigkeit erhöhen und die Kosten von Blockchain-Transaktionen senken, unerlässlich sein. Interoperabilität, also die Fähigkeit verschiedener Blockchains, miteinander zu kommunizieren und Informationen auszutauschen, ist ebenfalls der Schlüssel zur Schaffung eines wirklich integrierten und nahtlosen Finanzökosystems. Stellen Sie sich eine Zukunft vor, in der Ihre digitale Identität und Ihre Vermögenswerte nahtlos zwischen verschiedenen Blockchain-Netzwerken übertragen werden können und so neue Möglichkeiten für Finanzdienstleistungen und Interaktionen eröffnen.

Die Integration der Blockchain mit Zukunftstechnologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) verspricht noch komplexere Anwendungen. So kann KI beispielsweise zur Analyse riesiger Mengen an Blockchain-Daten eingesetzt werden, um Trends zu erkennen, Betrug aufzudecken oder Finanzdienstleistungen zu personalisieren. IoT-Geräte lassen sich in die Blockchain integrieren, um automatisierte Lieferketten zu schaffen oder die Herkunft von Waren sicherzustellen, wobei Transaktionen bei Lieferung oder Prüfung automatisch ausgelöst werden. Diese Synergien erschließen neue Einnahmequellen, optimieren Geschäftsprozesse und fördern Innovationen in nahezu allen Branchen.

Letztendlich ist das finanzielle Wachstum durch Blockchain kein Ziel, sondern ein fortlaufender Prozess. Dieser Prozess ist geprägt von ständiger Innovation, dem Bekenntnis zu Dezentralisierung und Transparenz sowie dem tiefen Glauben an die Kraft der Technologie, eine gerechtere und prosperierendere finanzielle Zukunft für alle zu schaffen. Da immer mehr Privatpersonen, Unternehmen und Institutionen diesen Paradigmenwechsel annehmen, erleben wir den Beginn einer neuen Ära des Finanzwesens, in der Wachstumschancen zugänglicher, sicherer und transformativer sind als je zuvor. Das Potenzial der Blockchain ist enorm, und ihr Potenzial, die finanzielle Expansion anzukurbeln, beginnt sich erst jetzt zu entfalten.

Im Labyrinth der globalen Finanzwelt galt der traditionelle Geldtransfersektor lange als Anlaufstelle für Millionen von Menschen, die Geld ins Ausland senden wollten. Obwohl dieser Weg von Vertrauen und Zuverlässigkeit geprägt war, wurde er auch von hohen Kosten, langen Wartezeiten und Sicherheitsbedenken überschattet, die mit herkömmlichen Methoden einhergehen. Hier kommt ZK-p2p ins Spiel – eine revolutionäre Kraft, die diese Landschaft nicht nur umgestaltet, sondern neu definiert.

ZK-p2p steht im Kern für „Zero-Knowledge Peer-to-Peer“. Diese Technologie nutzt die Leistungsfähigkeit der Blockchain, um direkte Peer-to-Peer-Transaktionen ohne Zwischenhändler zu ermöglichen. Der Kern von ZK-p2p liegt in seiner Fähigkeit, sichere, transparente und effiziente Geldtransferlösungen anzubieten. Die Grundidee ist einfach, aber bahnbrechend: Mittelsmänner werden eliminiert, die Technologie spricht für sich.

Die Entstehung des Wandels

Herkömmliche Geldtransfersysteme nutzen häufig Banken oder Drittanbieter zur Abwicklung von Überweisungen. Diese Vermittler waren zwar historisch unverzichtbar, weisen aber eine Reihe von Nachteilen auf. Hohe Transaktionsgebühren, lange Bearbeitungszeiten und mangelnde Transparenz sind häufige Beschwerden von Nutzern. ZK-p2p hingegen umgeht diese Institutionen und verspricht einen direkteren und kostengünstigeren Weg.

Stellen Sie sich eine Welt vor, in der Sie Geld mit minimalen Gebühren und nahezu sofortiger Bearbeitung an Freunde im Ausland senden können. Das ist keine Science-Fiction, sondern das Versprechen von ZK-p2p. Durch den Einsatz fortschrittlicher kryptografischer Protokolle gewährleistet ZK-p2p nicht nur schnelle, sondern auch sichere Transaktionen und bietet so ein Maß an Privatsphäre, das herkömmlichen Methoden oft fehlt.

Der Paradigmenwechsel in der Sicherheitspolitik

Sicherheit hat in der Finanzwelt höchste Priorität, und ZK-p2p verspricht nicht nur, diese Standards zu erfüllen, sondern sie sogar zu übertreffen. Traditionelle Zahlungssysteme sind häufig anfällig für Betrug und Datenlecks. Aufgrund ihrer zentralisierten Struktur sind sie ein bevorzugtes Ziel für Cyberkriminelle.

Der dezentrale Ansatz von ZK-p2p revolutioniert die Datenverarbeitung. Durch die Verteilung der Daten über ein Netzwerk von Peers wird das Risiko eines Single Point of Failure deutlich reduziert. Darüber hinaus gewährleistet die Verwendung von Zero-Knowledge-Proofs die Vertraulichkeit der Transaktionsdetails und bietet so eine zusätzliche Sicherheitsebene, die herkömmliche Systeme nicht erreichen.

Effizienz durch Innovation

Einer der überzeugendsten Aspekte von ZK-p2p ist seine Effizienz. Herkömmliche Geldtransferprozesse werden oft durch mehrere Prüf- und Freigabeverfahren verlangsamt. Diese Ineffizienz verzögert nicht nur die Überweisung, sondern erhöht auch die Kosten.

Mit ZK-p2p wird der Prozess deutlich vereinfacht. Transaktionen werden direkt zwischen den Parteien abgewickelt, wodurch aufwendige Verifizierungsprozesse entfallen. Dies beschleunigt nicht nur die Überweisungszeit, sondern senkt auch die damit verbundenen Kosten drastisch. In Zeiten, in denen Zeit Geld ist, ist diese Effizienz ein entscheidender Vorteil.

Finanzielle Inklusion: Ein neuer Horizont

Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen. Für diese Menschen sind herkömmliche Geldtransfersysteme oft unerschwinglich teuer und kompliziert. ZK-p2p bietet eine zugänglichere Lösung.

Die Einfachheit und die geringen Kosten von ZK-p2p-Transaktionen machen es zu einer attraktiven Option für Menschen in abgelegenen oder unterversorgten Gebieten. Durch die Bereitstellung einer sicheren und effizienten Möglichkeit zum Geldtransfer hat ZK-p2p das Potenzial, bisher ausgeschlossene Bevölkerungsgruppen finanziell zu integrieren.

Abschluss

Die Einführung von ZK-p2p in die traditionelle Geldtransferbranche bedeutet mehr als nur einen technologischen Fortschritt; sie stellt einen Paradigmenwechsel dar. Indem ZK-p2p die seit Langem bestehenden Probleme der Kosten, der Sicherheit und der Effizienz angeht, beweist es eindrucksvoll die Kraft der Innovation bei der Revolutionierung etablierter Systeme.

Am Beginn dieser neuen Ära ist das Potenzial von ZK-p2p, globale Geldtransfers grundlegend zu verändern, immens. Das Versprechen schnellerer, günstigerer und sichererer Transaktionen kündigt eine Zukunft an, in der finanzielle Hürden deutlich abgebaut werden und finanzielle Inklusion für alle Realität wird.

Seien Sie gespannt auf den zweiten Teil, in dem wir uns eingehender mit den praktischen Auswirkungen und der zukünftigen Entwicklung von ZK-p2p in der Geldtransferbranche befassen.

Praktische Auswirkungen: Die realen Folgen

Im vorherigen Abschnitt haben wir die theoretischen Grundlagen von ZK-p2p und sein Potenzial zur Revolutionierung des traditionellen Geldtransferwesens untersucht. Nun wollen wir uns die praktischen Auswirkungen und den realen Nutzen dieser Technologie genauer ansehen.

1. Reduzierung der Transaktionskosten

Einer der unmittelbarsten und greifbarsten Vorteile von ZK-p2p ist die deutliche Reduzierung der Transaktionskosten. Herkömmliche Zahlungssysteme sind stark von Vermittlern abhängig, die jeweils ihre Gebühren auf den Endpreis aufschlagen. Mit ZK-p2p werden diese Vermittler umgangen, was zu wesentlich niedrigeren Gebühren für die Nutzer führt.

Nehmen wir beispielsweise den Fall einer Familie in einem Entwicklungsland, die Geld an einen im Ausland arbeitenden Verwandten überweist. Üblicherweise können solche Transaktionen je nach Anbieter 10–20 % des Überweisungsbetrags kosten. Mit ZK-p2p ließen sich diese Gebühren deutlich reduzieren, wodurch Geldüberweisungen erschwinglicher und zugänglicher würden.

2. Beschleunigung der Transaktionszeiten

Die Dauer internationaler Geldtransfers ist ein weiterer Bereich, in dem ZK-p2p punktet. Traditionelle Geldtransferdienste benötigen aufgrund der erforderlichen mehrfachen Verifizierungs- und Freigabeprozesse oft mehrere Tage für die Abwicklung von Überweisungen.

ZK-p2p ermöglicht hingegen nahezu sofortige Transaktionen. Diese Geschwindigkeit ist entscheidend für zeitkritische Überweisungen, wie beispielsweise Notfallüberweisungen oder dringende Geschäftszahlungen. Dank der Schnelligkeit von ZK-p2p-Transaktionen erreichen die Gelder ihr Ziel fast unmittelbar nach dem Absenden.

3. Verbesserung der Benutzererfahrung

Die Nutzererfahrung im Finanzwesen verändert sich dank ZK-p2p grundlegend. Die intuitive Gestaltung und die benutzerfreundliche Oberfläche der Technologie ermöglichen den Zugang auch Menschen mit geringen technischen Kenntnissen. Diese Demokratisierung der Technologie bedeutet, dass jeder, unabhängig von seinem Hintergrund, an globalen Geldtransfers teilnehmen und davon profitieren kann.

Die Benutzerfreundlichkeit wird durch die Transparenz der Blockchain-Technologie zusätzlich verbessert. Nutzer können ihre Transaktionen in Echtzeit verfolgen, was für Sicherheit sorgt und die Unsicherheit verringert, die oft mit internationalen Geldtransfers verbunden ist.

Die zukünftige Entwicklung: Eine Vision für das nächste Jahrzehnt

Mit Blick auf die Zukunft ist die Entwicklung von ZK-p2p im Geldtransfersektor vielversprechend und spannend. In den folgenden Abschnitten wird erläutert, wie diese Technologie das globale Finanzwesen im nächsten Jahrzehnt prägen könnte.

1. Breitenwirksame Übernahme

Damit ZK-p2p sein volles Potenzial entfalten kann, ist eine breite Akzeptanz entscheidend. Dies betrifft nicht nur Einzelnutzer, sondern auch Finanzinstitute und Dienstleister. Die Herausforderung besteht darin, etablierte Akteure davon zu überzeugen, ZK-p2p in ihre bestehenden Systeme zu integrieren.

Finanzinstitute müssen ihre Infrastruktur an dezentrale Systeme anpassen. Dies kann erhebliche Investitionen in neue Technologien und Mitarbeiterschulungen erfordern. Die langfristigen Vorteile geringerer Kosten und erhöhter Sicherheit machen dies jedoch zu einem lohnenswerten Unterfangen.

2. Einhaltung gesetzlicher Bestimmungen

Wie bei jeder neuen Technologie wird die Einhaltung regulatorischer Vorgaben eine wichtige Rolle für die Einführung und Integration von ZK-p2p spielen. Regierungen und Aufsichtsbehörden müssen Rahmenbedingungen schaffen, die die Sicherheit, Transparenz und Rechtmäßigkeit von Blockchain-basierten Transaktionen gewährleisten.

Dieser Prozess erfordert die Zusammenarbeit von Technologieentwicklern, Finanzinstituten und Regulierungsbehörden, um einen ausgewogenen Ansatz zu entwickeln, der Verbraucher schützt und gleichzeitig Innovationen fördert. Entscheidend ist dabei, ein Gleichgewicht zwischen Regulierung und Freiheit zu finden und sicherzustellen, dass die Vorteile von ZK-p2p allen zugänglich sind.

3. Globale Finanzintegration

ZK-p2p hat das Potenzial, die globale Finanzintegration deutlich zu verbessern. Durch die Bereitstellung eines sicheren, effizienten und kostengünstigen Geldtransfermittels kann es eine stärkere wirtschaftliche Teilhabe bisher benachteiligter Bevölkerungsgruppen ermöglichen.

Diese Integration könnte zu einer verstärkten Wirtschaftstätigkeit führen, da mehr Menschen Zugang zu den globalen Finanzmärkten erhalten. Sie könnte auch die wirtschaftliche Entwicklung in Regionen ankurbeln, in denen traditionelle Geldtransfersysteme bisher unerschwinglich teuer oder unzugänglich waren.

4. Technologische Entwicklung

Die Zukunft von ZK-p2p wird maßgeblich von der technologischen Entwicklung geprägt sein. Mit dem Fortschritt der Blockchain-Technologie werden sich auch die Fähigkeiten von ZK-p2p weiterentwickeln. Innovationen wie verbesserte Skalierbarkeit, erweiterte Datenschutzfunktionen und eine höhere Interoperabilität mit anderen Systemen werden die Attraktivität der Technologie zusätzlich steigern.

Abschluss

Die Auswirkungen von ZK-p2p auf die traditionelle Geldtransferbranche sind tiefgreifend und weitreichend. Durch die Lösung der seit Langem bestehenden Probleme hinsichtlich Kosten, Sicherheit und Effizienz hat ZK-p2p das Potenzial, die Art und Weise, wie wir über internationale Geldtransfers denken und diese durchführen, grundlegend zu verändern.

Potenziale freisetzen Finanzielle Hebelwirkung der Blockchain und der Beginn der dezentralen Finanzw

Hochkompromisslose Kryptoprojekte für schnelle Renditen 2026 – Teil 1