Den digitalen Goldrausch erschließen Die Landschaft der Web3-Profitabilität navigieren

Die digitale Welt befindet sich im Umbruch und verabschiedet sich von kuratierten Inhalten und zentralisierten Plattformen. Wir betreten eine neue, dezentrale Ära: Web3. Diese Entwicklung ist weit mehr als nur ein technologisches Upgrade; sie bedeutet eine grundlegende Neugestaltung unserer Interaktion, Transaktionen und – ja – auch unserer Gewinnmaximierung im Internet. Wir stehen am Beginn eines digitalen Goldrausches, in dem die Blockchain-Technologie die Instrumente für Eigentum, Gemeinschaft und Wertschöpfung neu definiert. Um die Rentabilität von Web3 zu verstehen, muss man seine Kernprinzipien begreifen: Dezentralisierung, Nutzereigentum und die Tokenisierung von Vermögenswerten. Anders als im Web2, wo Plattformen oft Daten kontrollieren und Bedingungen diktieren, gibt Web3 den Nutzern mehr Souveränität über ihre digitale Identität und den von ihnen generierten Wert.

Im Zentrum dieses neuen Paradigmas steht die Kryptowährung. Neben ihrer Funktion als digitale Währungen bilden Kryptowährungen die Grundlage des Web3. Das Schürfen, Handeln und Staking dieser digitalen Token bietet einen direkten Weg zu Gewinnen. Mining, also das Validieren von Transaktionen auf einer Blockchain und deren Hinzufügen zum Hauptbuch, belohnt die Teilnehmer mit neu geschaffenen Coins. Obwohl die technischen Hürden und der Energieaufwand beträchtlich sein können, bleibt Mining für viele ein wichtiger Gewinnbringer. Beim Staking hingegen werden bestehende Kryptowährungsbestände gesperrt, um den Netzwerkbetrieb zu unterstützen und dafür Belohnungen zu erhalten. Dies bietet eine zugänglichere Möglichkeit, passives Einkommen zu erzielen, ähnlich wie Zinsen auf traditionelle Ersparnisse, jedoch in einem dezentralen Rahmen. Die enorme Volatilität des Kryptomarktes bietet zudem Chancen für versierte Händler. Durch die Analyse von Markttrends, das Verständnis der Projektgrundlagen und den Einsatz strategischer Handelstechniken können Anleger von Preisschwankungen profitieren und versuchen, günstig zu kaufen und teuer zu verkaufen. Dies erfordert ein tiefes Verständnis der Marktdynamik, Risikomanagement und oft auch eine gehörige Portion Geduld.

Über den Bereich reiner Währungen hinaus haben sich Non-Fungible Tokens (NFTs) als revolutionäres Konzept für digitales Eigentum und damit auch für Gewinne etabliert. NFTs sind einzigartige, per Blockchain verifizierte digitale Assets, die das Eigentum an allem repräsentieren – von digitaler Kunst und Sammlerstücken bis hin zu virtuellen Immobilien und In-Game-Gegenständen. Kreativen bieten NFTs einen direkten Kanal zur Monetarisierung ihrer digitalen Werke, umgehen traditionelle Zwischenhändler und sichern sich einen größeren Anteil der Gewinne. Künstler können ihre digitalen Meisterwerke als Unikate verkaufen, während Musiker exklusive Tracks oder Erlebnisse als NFTs anbieten können. Der in vielen NFT-Smart-Contracts integrierte Lizenzgebührenmechanismus ermöglicht es Kreativen zudem, an jedem Weiterverkauf einen Prozentsatz zu verdienen und so einen kontinuierlichen Einkommensstrom zu generieren. Sammlern und Investoren bieten NFTs die Möglichkeit, einzigartige digitale Assets zu erwerben, auf deren zukünftigen Wert zu spekulieren und sie sogar mit Gewinn weiterzuverkaufen. Die boomenden NFT-Marktplätze haben sich zu dynamischen Ökosystemen entwickelt, in denen digitale Knappheit Nachfrage und Wert bestimmt. Der Besitz eines seltenen digitalen Sammlerstücks oder eines virtuellen Grundstücks in einem beliebten Metaverse kann dem Besitz eines wertvollen physischen Vermögenswerts ähneln und birgt das Potenzial für eine erhebliche Wertsteigerung.

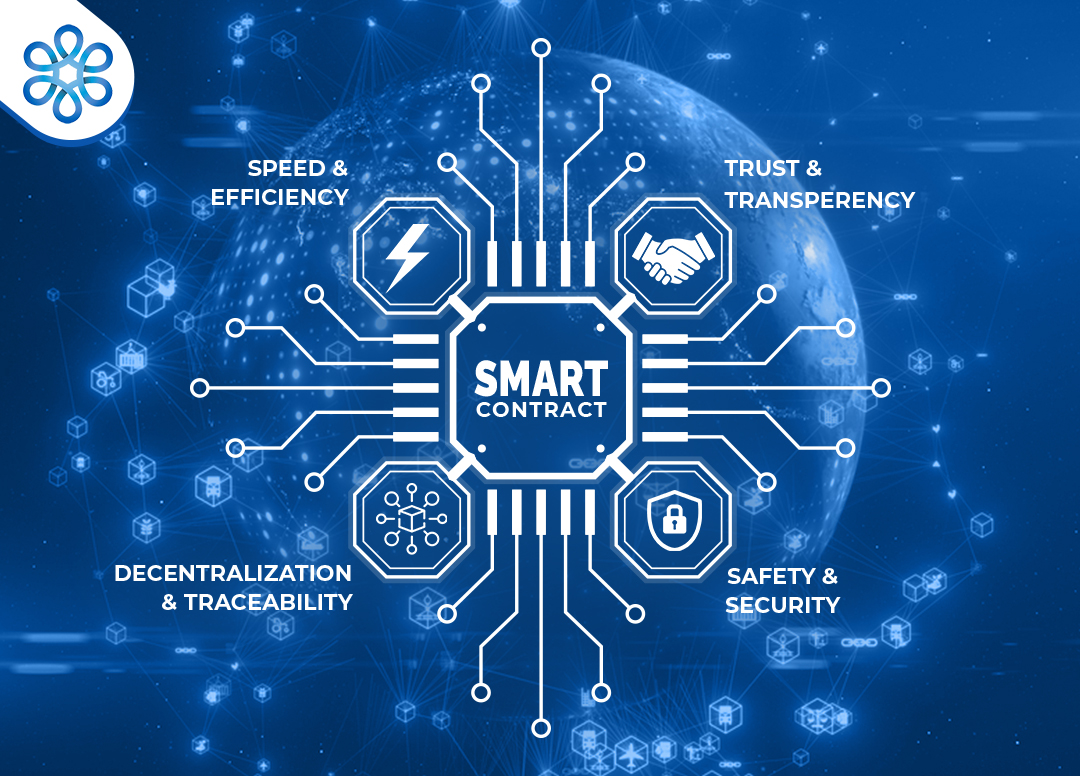

Decentralized Finance (DeFi) ist vielleicht der transformativste Sektor innerhalb von Web3 und hat zum Ziel, traditionelle Finanzdienstleistungen ohne zentrale Instanzen neu zu schaffen. DeFi-Protokolle ermöglichen es Nutzern, ihre Kryptowährungen über Smart Contracts zu verleihen, zu leihen, zu handeln und Zinsen darauf zu verdienen. Dadurch werden Banken und Broker überflüssig. Profitabilität im DeFi-Bereich lässt sich durch verschiedene Mechanismen erzielen. Yield Farming beispielsweise beinhaltet das Einzahlen von Krypto-Assets in Liquiditätspools, um den Handel an dezentralen Börsen (DEXs) zu ermöglichen. Im Gegenzug erhalten Nutzer Handelsgebühren und oft zusätzliche Token-Belohnungen. Diese Strategie ist fortgeschrittener und erfordert Kenntnisse über impermanente Verluste und die Risiken von Smart Contracts, kann aber beträchtliche Renditen bieten. Auch das Verleihen und Aufnehmen von Krediten gehören zu den Kernfunktionen von DeFi. Nutzer können ihre Krypto-Assets verleihen, um Zinsen zu erhalten, oder Assets gegen Hinterlegung von Sicherheiten leihen. Die Zinssätze werden algorithmisch berechnet und bieten wettbewerbsfähige Renditen für Kreditgeber. Die Bereitstellung von Liquidität ist ein weiterer wichtiger Bestandteil. Durch die Bereitstellung von Liquidität für DEXs ermöglichen Nutzer den Handel und erhalten einen Teil der Transaktionsgebühren. Dies ist entscheidend für das Funktionieren von DeFi und bietet eine stetige Einkommensquelle für diejenigen, die bereit sind, ihre Assets zu sperren.

Das Metaverse, ein persistentes, vernetztes System virtueller Welten, eröffnet Web3-Unternehmen ein weiteres lukratives Geschäftsfeld. Mit zunehmender Reife dieser virtuellen Räume entwickeln sie sich zu Umgebungen, in denen Nutzer Kontakte knüpfen, Spiele spielen, an Veranstaltungen teilnehmen und – besonders wichtig – wirtschaftliche Aktivitäten ausüben können. Der Besitz von virtuellem Land in einem beliebten Metaverse, ähnlich wie bei NFTs, kann eine bedeutende Investition darstellen. Diese digitalen Grundstücke können bebaut, an andere Nutzer für Veranstaltungen oder geschäftliche Zwecke vermietet oder einfach zur Wertsteigerung gehalten werden. Auch In-Game-Ökonomien sind eine wichtige Einnahmequelle. Viele Play-to-Earn-Spiele (P2E) belohnen Spieler mit Kryptowährung oder NFTs für ihre Erfolge und ihre Teilnahme im Spiel. Dadurch können Einzelpersonen durch das Spielen von Videospielen realen Wert erlangen – ein Konzept, das einst Science-Fiction war. Unternehmen finden ebenfalls Wege, durch eine Präsenz im Metaverse zu profitieren, indem sie virtuelle Schaufenster einrichten, virtuelle Veranstaltungen ausrichten und digitale Produkte und Dienstleistungen anbieten. Die Möglichkeit, ein globales Publikum ohne die Einschränkungen physischer Räume zu erreichen, eröffnet neue Einnahmequellen und Marketingchancen.

Die Infrastruktur von Web3 bietet lukrative Möglichkeiten. Die Entwicklung und Wartung von Blockchain-Netzwerken, die Erstellung von Smart Contracts, die Entwicklung dezentraler Anwendungen (dApps) und die Bereitstellung von Sicherheitslösungen sind stark nachgefragt. Entwicklern bietet die Möglichkeit, auf offenen, erlaubnisfreien Protokollen aufzubauen, die Chance, Innovationen voranzutreiben und wertvolle Tools und Services zu entwickeln. Der Betrieb von Nodes, also das Betreiben und Warten der Server, die eine Blockchain unterstützen, kann beispielsweise ein profitables Geschäft sein, insbesondere für Netzwerke, die solche Beiträge belohnen. Das Wachstum von Web3 basiert grundlegend auf einer robusten und sicheren Infrastruktur und schafft so eine stetige Nachfrage nach qualifizierten Fachkräften und innovativen Lösungen. Mit der Erweiterung des Ökosystems wächst auch der Bedarf an Services, die eine nahtlose Interaktion mit Web3-Technologien ermöglichen – von Wallet-Anbietern bis hin zu Analyseplattformen. Das Gewinnpotenzial von Web3 beschränkt sich nicht auf spekulativen Handel oder den Besitz digitaler Vermögenswerte; es erstreckt sich auf das gesamte Gefüge des dezentralen Internets.

Je tiefer wir in die aufstrebende Welt des Web3 eintauchen, desto vielfältiger und ausgefeilter werden die Gewinnmöglichkeiten. Technologie, Community und Wertschöpfung verschmelzen auf neuartige Weise miteinander. Die Grundelemente des Web3 – Dezentralisierung, Nutzereigentum und Tokenisierung – bringen kontinuierlich innovative Geschäftsmodelle und individuelle Gewinnstrategien hervor, die im Web2-Zeitalter undenkbar waren. Es geht nicht nur um die Anhäufung digitalen Vermögens, sondern um die aktive Mitgestaltung und Steuerung neuer digitaler Wirtschaftssysteme, in denen Engagement und Beiträge oft direkt belohnt werden. Der wahre Reiz der Rentabilität des Web3 liegt in seinem Potenzial für eine demokratisierte Vermögensbildung. Es bietet Einzelpersonen Wege zur wirtschaftlichen Selbstbestimmung durch Teilhabe statt bloßen Konsum.

Eine der attraktivsten Gewinnmöglichkeiten im Web3-Bereich bietet die Beteiligung an dezentralen autonomen Organisationen (DAOs). Diese gemeinschaftlich geführten Organisationen operieren auf der Blockchain, ihre Regeln sind in Smart Contracts kodiert und Entscheidungen werden von Token-Inhabern getroffen. Für Einzelpersonen bedeutet die Mitgliedschaft in einer DAO, Fähigkeiten, Ideen oder Kapital einzubringen und dafür Governance-Token sowie einen Anteil am Gewinn der Organisation zu erhalten. Stellen Sie sich vor, Sie wären Teil eines Kollektivs, das in vielversprechende Web3-Projekte investiert, einen dezentralen Fonds verwaltet oder sogar eine virtuelle Welt regiert. Ihre Beiträge – ob Programmierung, Marketing, Community-Management oder einfach die Abstimmung über Vorschläge – können sich direkt in wirtschaftliche Belohnungen umwandeln, wenn die DAO wächst und Wert generiert. Dieses Modell fördert ein Gefühl der Mitbestimmung und incentiviert zur aktiven Teilnahme, wodurch passive Beobachter zu Stakeholdern werden. Für Unternehmer kann die Gründung einer DAO eine Möglichkeit sein, eine Community um eine gemeinsame Vision aufzubauen und kollektive Intelligenz und Ressourcen zu nutzen, um ambitionierte Ziele zu erreichen. So entsteht eine neue Form des kollaborativen Unternehmens mit eigenen, einzigartigen Gewinnquellen.

Die Kreativwirtschaft wird durch Web3 grundlegend umgestaltet und geht weit über NFTs hinaus. Kreative nutzen zunehmend Tokenisierung, um engere Beziehungen zu ihrem Publikum aufzubauen und neue Umsatzmodelle zu entwickeln. Dazu gehört die Ausgabe eigener Social Tokens, die ihren Inhabern exklusiven Zugang zu Inhalten, Communities oder sogar Entscheidungsbefugnissen gewähren. Ein Musiker könnte beispielsweise einen Token erstellen, der Fans frühzeitigen Zugang zu Konzertkarten, Backstage-Material oder einen direkten Kommunikationskanal bietet. Diese Tokens sind handelbar und schaffen so einen Sekundärmarkt, auf dem ihr Wert je nach Popularität und Engagement des Kreativen schwankt. Dieser Mechanismus ermöglicht es Kreativen, ihren Einfluss und ihre Community direkt zu monetarisieren und gleichzeitig ihren treuesten Fans ein Gefühl von Mitbestimmung und Einfluss zu vermitteln. Darüber hinaus können Kreative Web3-Tools nutzen, um die Eigentumsrechte an ihren Werken aufzuteilen. So können mehrere Personen in den Erfolg ihrer Werke investieren und davon profitieren, wodurch der Zugang zu kreativen Projekten demokratisiert wird.

Die Entwicklung und der Einsatz von Smart Contracts und dezentralen Anwendungen (dApps) stellen ein bedeutendes technisches und unternehmerisches Gewinnpotenzial dar. Mit dem Wachstum des Web3-Ökosystems steigt auch der Bedarf an qualifizierten Entwicklern, die die Anwendungen für dieses neue Internet entwickeln können. Die Erstellung dezentraler Anwendungen (dApps), die reale Probleme lösen, einzigartige Nutzererlebnisse bieten oder bestehende Prozesse verbessern, kann zu erheblichen finanziellen Erträgen führen – sei es durch Direktverkäufe, Transaktionsgebühren oder Tokenomics zur Belohnung von Entwicklern. Beispielsweise könnte eine dApp, die grenzüberschreitende Zahlungen vereinfacht, den Datenschutz verbessert oder das Lernen spielerisch gestaltet, Millionen von Nutzern anziehen und über verschiedene Mechanismen Einnahmen generieren. Der Open-Source-Charakter vieler Web3-Entwicklungen ermöglicht zudem kollaborative Innovationen, bei denen Entwickler auf den Arbeiten anderer aufbauen können. Dies beschleunigt den Fortschritt und führt zu robusteren, funktionsreicheren Anwendungen.

Datenmonetarisierung und Datenschutz im Web3 bieten ein weiteres vielversprechendes Betätigungsfeld, wobei der Fokus stark auf der Kontrolle der Nutzer liegt. Anders als im Web2, wo Nutzerdaten oft von zentralisierten Plattformen ohne direkte Vergütung der Nutzer gesammelt und monetarisiert werden, ermöglichen die Prinzipien des Web3 den Einzelnen, ihre Daten zu besitzen und zu kontrollieren. Dies eröffnet Nutzern die Möglichkeit, ihre Daten direkt zu monetarisieren, indem sie diese im Austausch gegen Kryptowährung oder Token mit Unternehmen teilen. Stellen Sie sich vor, Sie erteilen bestimmten Unternehmen die Erlaubnis, auf Ihre anonymisierte Kaufhistorie für Marktforschungszwecke zuzugreifen und erhalten im Gegenzug Mikrozahlungen. Dies ermöglicht es nicht nur Einzelpersonen, von ihrem digitalen Fußabdruck zu profitieren, sondern zwingt Unternehmen auch zu ethischeren und transparenteren Datenpraktiken. Plattformen, die diesen sicheren und freiwilligen Datenaustausch ermöglichen und gleichzeitig den Datenschutz der Nutzer gewährleisten und wertvolle Dateneinblicke für Unternehmen liefern, sind für ein signifikantes Wachstum und hohe Rentabilität bestens gerüstet.

Die Verschmelzung physischer und digitaler Güter, oft als „phygitales“ Erlebnis bezeichnet, ist ein weiterer spannender Bereich, der die Profitabilität von Web3-Unternehmen steigert. Dabei werden digitale Zwillinge oder Blockchain-verifizierte Repräsentationen physischer Objekte erstellt und über NFTs miteinander verknüpft. Beispielsweise könnte ein Hersteller von Luxushandtaschen zu jeder physischen Tasche ein NFT ausgeben, um deren Echtheit und Eigentum zu beweisen. Dieses NFT könnte dann exklusive digitale Inhalte, Treueprämien oder sogar den Zugang zu einer virtuellen Community der Marke freischalten. Dies steigert nicht nur den Wert physischer Güter, sondern schafft auch neue Einnahmequellen für Marken durch den Verkauf und Weiterverkauf dieser zugehörigen digitalen Assets. Einzelhändler und Marken können dieses Modell nutzen, um stärkere Kundenbeziehungen aufzubauen, die Markentreue zu fördern und die wachsende Nachfrage nach einzigartigen, verifizierbaren digitalen Erlebnissen zu bedienen, die ihr physisches Angebot ergänzen.

Schließlich bietet die kontinuierliche Innovation der Blockchain-Infrastruktur selbst erhebliche Gewinnchancen. Dazu gehören die Entwicklung effizienterer und skalierbarer Blockchain-Netzwerke, die Schaffung fortschrittlicher Konsensmechanismen, die Gestaltung neuartiger Tokenomics-Modelle und der Aufbau robuster Sicherheitslösungen zum Schutz vor neuen Bedrohungen. Unternehmen und Einzelpersonen, die zur Basisschicht von Web3 beitragen und es zugänglicher, sicherer und leistungsfähiger machen, werden oft durch Token-Wertsteigerungen, Protokollgebühren oder den Aufbau erfolgreicher Unternehmen auf Basis dieser Fortschritte großzügig belohnt. Die kontinuierliche Weiterentwicklung der Blockchain-Technologie, von Layer-2-Skalierungslösungen bis hin zu Cross-Chain-Interoperabilitätsprotokollen, stellt sicher, dass es immer eine Nachfrage nach Spitzentechnologie und den entsprechenden Fachkräften und Teams geben wird. Die zukünftige Rentabilität von Web3 ist untrennbar mit der Weiterentwicklung der zugrunde liegenden Technologie verbunden und schafft so einen sich selbst verstärkenden Kreislauf aus Innovation und wirtschaftlichen Chancen.

Einführung in KI-Zahlungsschichten

In der sich ständig weiterentwickelnden Welt der Finanztechnologie sticht eine Innovation durch ihr transformatives Potenzial hervor: KI-gestützte Zahlungssysteme. Diese fortschrittlichen Systeme nutzen künstliche Intelligenz, um die Transaktionsverarbeitung grundlegend zu verändern und sowohl Unternehmen als auch Verbrauchern ein reibungsloses, sicheres und effizientes Erlebnis zu gewährleisten.

Der Einsatz von KI im Zahlungsverkehr

Künstliche Intelligenz (KI), einst Science-Fiction, ist heute fester Bestandteil unseres Alltags. Von Sprachassistenten bis hin zu Empfehlungssystemen – die Anwendungsbereiche der KI sind vielfältig. Doch ihre Nutzung im Zahlungsverkehr stellt einen bedeutenden Fortschritt dar. KI-gestützte Zahlungssysteme optimieren, sichern und personalisieren Zahlungsprozesse und eröffnen damit ein neues Paradigma für Finanztransaktionen.

Wie KI-Zahlungsschichten funktionieren

KI-gestützte Zahlungssysteme integrieren KI-Algorithmen in traditionelle Zahlungssysteme. Diese Algorithmen analysieren große Datenmengen, um Muster zu erkennen, Verhaltensweisen vorherzusagen und Entscheidungen in Echtzeit zu treffen. Dadurch steigern sie die Effizienz der Zahlungsabwicklung, reduzieren Betrug und bieten Nutzern personalisierte Erlebnisse.

Die Vorteile von KI-gestützten Zahlungsebenen

Erhöhte Sicherheit

Einer der überzeugendsten Vorteile von KI-gestützten Zahlungssystemen liegt in ihren überlegenen Sicherheitsfunktionen. Traditionelle Zahlungssysteme setzen häufig auf statische Sicherheitsmaßnahmen, die leicht umgangen werden können. KI-Systeme hingegen nutzen maschinelles Lernen, um Anomalien zu erkennen und potenzielle Bedrohungen in Echtzeit vorherzusagen. Dieser dynamische Ansatz gewährleistet, dass Zahlungen angesichts der sich ständig weiterentwickelnden Cyberbedrohungen sicher sind.

Betrugserkennung und -prävention

Betrug ist ein anhaltendes Problem im Zahlungsverkehr. KI-gestützte Zahlungssysteme nutzen hochentwickelte Algorithmen, um verdächtige Aktivitäten zu erkennen und potenzielle Betrugsfälle zu melden, bevor Schaden entstehen kann. Diese Systeme lernen kontinuierlich aus neuen Daten und verbessern so ihre Fähigkeit, Betrug zu erkennen, stetig.

Personalisierte Benutzererfahrung

KI-gestützte Zahlungsplattformen analysieren das Nutzerverhalten und die Präferenzen, um personalisierte Zahlungslösungen anzubieten. Dies kann die Empfehlung optimaler Zahlungsmethoden für eine bestimmte Transaktion oder die Bereitstellung individueller Finanzberatung auf Basis des Ausgabeverhaltens umfassen. Diese Personalisierung steigert nicht nur die Kundenzufriedenheit, sondern fördert auch die Kundenbindung und -loyalität.

Betriebliche Effizienz

Durch die Automatisierung von Routineaufgaben und die Optimierung von Prozessen können KI-gestützte Zahlungsplattformen die Betriebskosten von Unternehmen deutlich senken. Von der Automatisierung von Transaktionsgenehmigungen bis hin zur Vereinfachung von Abstimmungsprozessen setzen diese Plattformen Ressourcen frei und ermöglichen es Unternehmen, sich auf strategisches Wachstum zu konzentrieren.

Herausforderungen bei der Implementierung von KI-gestützten Zahlungssystemen

Die potenziellen Vorteile sind zwar unbestreitbar, die Implementierung von KI-gestützten Zahlungssystemen ist jedoch nicht ohne Herausforderungen. Dazu gehören:

Bedenken hinsichtlich des Datenschutzes

Der Einsatz von KI in Zahlungssystemen erfordert die Verarbeitung großer Mengen personenbezogener Daten. Der verantwortungsvolle und sichere Umgang mit diesen Daten ist von höchster Bedeutung. Unternehmen müssen sich in komplexen regulatorischen Rahmenbedingungen zurechtfinden, um die Privatsphäre der Nutzer zu schützen und deren Vertrauen zu erhalten.

Integration mit Altsystemen

Viele Unternehmen setzen immer noch auf veraltete Zahlungssysteme, die möglicherweise nicht mit modernen KI-Technologien kompatibel sind. Die Integration von KI-Zahlungsschichten in diese älteren Systeme kann technisch anspruchsvoll und kostspielig sein.

Qualifikationslücken

Die erfolgreiche Implementierung KI-gestützter Zahlungssysteme erfordert Fachkräfte mit Kenntnissen sowohl in KI-Technologien als auch in Zahlungssystemen. Derzeit herrscht ein Mangel an Experten mit dieser doppelten Expertise, was die Rekrutierung und Schulung zu einer erheblichen Herausforderung macht.

Zukunftsaussichten

Die Zukunft von KI-gestützten Zahlungssystemen sieht vielversprechend aus und bietet zahlreiche Möglichkeiten. Mit dem fortschreitenden technologischen Fortschritt können wir noch ausgefeiltere KI-Systeme erwarten, die noch größere Vorteile bieten. Zu den potenziellen Entwicklungen gehören:

Erweiterte prädiktive Analysen

Zukünftige KI-gestützte Zahlungssysteme könnten mithilfe von Predictive Analytics Markttrends und das Konsumverhalten noch präziser vorhersagen. Dies könnte Unternehmen in die Lage versetzen, fundiertere Entscheidungen zu treffen und sich einen Wettbewerbsvorteil zu sichern.

Innovationen im grenzüberschreitenden Zahlungsverkehr

KI-gestützte Zahlungsplattformen bergen das Potenzial, grenzüberschreitende Transaktionen zu vereinfachen und die Komplexität und Kosten internationaler Zahlungen zu reduzieren. Dies könnte den Welthandel und das Wirtschaftswachstum fördern.

Verbesserter Kundenservice

Durch die Integration von KI-gestützten Zahlungssystemen in Kundenserviceplattformen können Unternehmen einen effizienteren und personalisierten Support anbieten. KI-gestützte Chatbots und virtuelle Assistenten können vielfältige Kundenanfragen bearbeiten, sofortige Lösungen bereitstellen und das Kundenerlebnis insgesamt verbessern.

Abschluss

KI-gestützte Zahlungsebenen stellen einen bedeutenden Fortschritt in der Finanztechnologie dar. Ihre Fähigkeit, die Sicherheit zu erhöhen, Betrug zu verhindern, Nutzererlebnisse zu personalisieren und die betriebliche Effizienz zu steigern, macht sie zu einem wertvollen Bestandteil des modernen Zahlungsverkehrs. Obwohl ihre Implementierung Herausforderungen mit sich bringt, machen die potenziellen Vorteile und Zukunftsaussichten sie zu einem vielversprechenden Innovationsfeld. Mit der weiteren Erforschung und Entwicklung dieser Ebenen erscheint die Zukunft des Zahlungsverkehrs sicherer, effizienter und personalisierter denn je.

Tiefer Einblick in KI-Zahlungsschichten

Die Rolle der KI in modernen Zahlungssystemen

Die Integration von KI in Zahlungssysteme markiert einen grundlegenden Wandel in der Abwicklung von Finanztransaktionen. Im Gegensatz zu traditionellen Zahlungssystemen, die oft auf statischen Regeln und manuellen Prozessen basieren, nutzen KI-gestützte Zahlungssysteme dynamische Algorithmen, um sich in Echtzeit an neue Daten anzupassen und darauf zu reagieren. Diese Anpassungsfähigkeit macht sie äußerst effektiv bei der Bewältigung der Komplexität moderner Zahlungen.

Fallstudien zu KI-Zahlungssystemen im Einsatz

Um die Auswirkungen von KI-gestützten Zahlungssystemen besser zu verstehen, wollen wir einige Beispiele aus der Praxis betrachten, in denen diese Systeme einen entscheidenden Unterschied gemacht haben.

Betrugserkennung im großen Maßstab

Eine der bemerkenswertesten Anwendungen von KI-Zahlungssystemen liegt in der Betrugserkennung. So implementierte beispielsweise ein großer Online-Händler ein KI-Zahlungssystem, um Transaktionen auf verdächtige Aktivitäten zu überwachen. Das KI-System analysierte täglich Millionen von Transaktionen und identifizierte und kennzeichnete potenzielle Betrugsfälle mit bemerkenswerter Genauigkeit. Dieser proaktive Ansatz verhinderte nicht nur Verluste, sondern stärkte auch das Kundenvertrauen durch die Gewährleistung sicherer Transaktionen.

Personalisierte Zahlungsempfehlungen

Ein weiteres Beispiel ist ein globales Bankinstitut, das KI-gestützte Zahlungsebenen eingeführt hat, um personalisierte Zahlungsempfehlungen anzubieten. Durch die Analyse des Kundenausgabeverhaltens schlug das KI-System die besten Zahlungsmethoden für verschiedene Transaktionen vor. Dies verbesserte nicht nur das Nutzererlebnis, sondern steigerte auch die Einnahmen der Bank aus Zahlungsdienstleistungen.

Betriebliche Effizienz in kleinen Unternehmen

Ein kleines E-Commerce-Unternehmen integrierte eine KI-gestützte Zahlungsplattform, um seine Zahlungsabwicklung zu optimieren. Das KI-System automatisierte Routineaufgaben wie Transaktionsgenehmigungen und Betrugsprüfungen, wodurch das Unternehmen Betriebskosten senken und sich auf Wachstum konzentrieren konnte. Dieser Fall verdeutlicht, wie KI-gestützte Zahlungsplattformen selbst kleinsten Unternehmen helfen können, indem sie die Effizienz steigern und den manuellen Arbeitsaufwand reduzieren.

Die technische Architektur von KI-Zahlungsschichten

Das Verständnis der technischen Architektur von KI-Zahlungsschichten ermöglicht Einblicke in die Funktionsweise dieser Systeme. Im Wesentlichen besteht eine KI-Zahlungsschicht aus mehreren Schlüsselkomponenten:

Datenerfassung und -verwaltung

Der erste Schritt einer KI-gestützten Zahlungsschicht ist die Datenerfassung. Dazu gehört das Sammeln von Transaktionsdaten, Nutzerverhaltensdaten und anderen relevanten Informationen. Das System muss gewährleisten, dass diese Daten sicher erfasst und effizient gespeichert werden.

Datenverarbeitung

Sobald die Daten erfasst sind, werden sie von KI-Algorithmen verarbeitet. Dies umfasst die Datenbereinigung, die Mustererkennung und die Aufbereitung für die Analyse. Fortgeschrittene Techniken wie maschinelles Lernen und Deep Learning werden eingesetzt, um aussagekräftige Erkenntnisse aus den Daten zu gewinnen.

Algorithmusausführung

Das Herzstück einer KI-Zahlungsschicht sind ihre Algorithmen. Diese Algorithmen analysieren die verarbeiteten Daten in Echtzeit, um Entscheidungen zu treffen. Beispielsweise können sie betrügerische Aktivitäten erkennen, eine Transaktion genehmigen oder ablehnen oder eine personalisierte Zahlungsmethode vorschlagen.

Integration mit Zahlungsportalen

KI-gestützte Zahlungsebenen sind so konzipiert, dass sie sich nahtlos in bestehende Zahlungsgateways integrieren lassen. Dadurch wird sichergestellt, dass die KI-gestützten Erkenntnisse direkt in den Zahlungsprozess einfließen und den Nutzern ein reibungsloses und effizientes Erlebnis bieten.

KI-Zahlungsebenen und regulatorische Konformität

Wie bei jeder Technologie, die Finanzdaten verarbeitet, ist die Einhaltung regulatorischer Vorgaben auch für KI-Zahlungssysteme von entscheidender Bedeutung. Die Gewährleistung der Einhaltung relevanter Vorschriften ist unerlässlich, um Vertrauen zu erhalten und rechtliche Probleme zu vermeiden. Zu den wichtigsten regulatorischen Aspekten gehören:

Datenschutzbestimmungen

Die Einhaltung von Datenschutzbestimmungen wie der DSGVO (Datenschutz-Grundverordnung) und dem CCPA (California Consumer Privacy Act) ist unerlässlich. Diese Bestimmungen regeln, wie personenbezogene Daten erhoben, gespeichert und verwendet werden dürfen. KI-Zahlungsplattformen müssen daher robuste Datenschutzmaßnahmen implementieren, um die Einhaltung dieser Bestimmungen zu gewährleisten.

Geldwäschebekämpfung (AML)

KI-gestützte Zahlungssysteme spielen eine wichtige Rolle im Kampf gegen Geldwäsche. Durch die Analyse von Transaktionsmustern und die Identifizierung verdächtiger Aktivitäten unterstützen diese Systeme Finanzinstitute bei der Aufdeckung und Verhinderung von Geldwäsche. Dies trägt nicht nur zur Einhaltung regulatorischer Vorgaben bei, sondern erhöht auch die Sicherheit des Finanzsystems.

Vorschriften zur Betrugsprävention

Vorschriften zur Betrugsprävention, wie sie beispielsweise von der Financial Action Task Force (FATF) erlassen werden, verpflichten Finanzinstitute zur Umsetzung wirksamer Maßnahmen zur Betrugserkennung und -prävention. KI-gestützte Zahlungsebenen eignen sich hervorragend, um diese Anforderungen zu erfüllen, da sie fortschrittliche Betrugserkennungsfunktionen bieten.

Die Zukunft von KI-gestützten Zahlungsebenen

Die Zukunft KI-gestützter Zahlungssysteme birgt großes Innovationspotenzial und zahlreiche Fortschritte. Hier einige spannende Möglichkeiten, die sich abzeichnen:

Integration von Quantencomputing

Mit zunehmender Reife der Quantencomputertechnologie könnte deren Integration in KI-gestützte Zahlungssysteme zu beispiellosen Verarbeitungsgeschwindigkeiten und -kapazitäten führen. Quantenalgorithmen könnten die Genauigkeit der Betrugserkennung und prädiktiven Analysen verbessern und so die Effizienz von Zahlungssystemen weiter steigern.

Konvergenz von Blockchain und KI

Die Kombination von KI-gestützten Zahlungssystemen mit der Blockchain-Technologie könnte die Abwicklung von Transaktionen revolutionieren. Die inhärente Sicherheit und Transparenz der Blockchain, kombiniert mit der analytischen Leistungsfähigkeit der KI, könnten ein hochsicheres und effizientes Zahlungssystem schaffen. Diese Konvergenz könnte zu mehr vertrauenslosen und dezentralen Zahlungslösungen führen.

Globale Standardisierung

Globale Standardisierung

Erweiterte Kundenauthentifizierung

Echtzeit-Entscheidungsfindung

Umweltverträglichkeit

Integration von dezentralen Finanzsystemen (DeFi)

Green Blockchain ROI – Die finanziellen und ökologischen Vorteile nachhaltiger Blockchain-Technologi

Die Zukunft entdecken Chain Gaming Airdrops mit modularem EVM