Den Tresor öffnen Das Gewinnpotenzial der Blockchain-Ökonomie erschließen

Die digitale Revolution, einst nur ein leises Flüstern, hat sich zu einem umfassenden Paradigmenwechsel entwickelt. Im Zentrum steht eine Technologie, die ebenso revolutionär ist wie das Internet selbst: die Blockchain. Weit davon entfernt, nur der Motor von Kryptowährungen wie Bitcoin zu sein, bildet die Blockchain die Grundlage eines völlig neuen Wirtschaftssystems – der „Blockchain-Ökonomie“. Dieses aufstrebende Ökosystem ist keine bloße Theorie, sondern greifbare Realität. Es generiert aktiv Wohlstand, revolutioniert etablierte Branchen und erschließt Gewinnpotenziale, die vor nur einem Jahrzehnt noch unvorstellbar waren. Um sich in diesem neuen Terrain erfolgreich zu bewegen, ist es unerlässlich, seine Kernprinzipien zu verstehen und seine Gewinnquellen zu identifizieren.

Die Blockchain bot von Anfang an ein sicheres, transparentes und unveränderliches Register. Diese Kernfunktionalität hat sich zu einer komplexen Suite von Anwendungen und Protokollen entwickelt, die die Wertschöpfung, den Werttausch und die Wertspeicherung grundlegend verändern. Eines der wichtigsten Gewinnfelder der Blockchain-Ökonomie ist der Bereich der dezentralen Finanzen (DeFi). Vorbei sind die Zeiten, in denen traditionelle Finanzinstitute ein Monopol auf Kreditvergabe, -aufnahme, Handel und Versicherungen innehatten. DeFi nutzt Smart Contracts auf Blockchains wie Ethereum, um diese Prozesse zu automatisieren, Zwischenhändler auszuschalten und Nutzern mehr Kontrolle sowie potenziell höhere Renditen zu ermöglichen.

Betrachten wir beispielsweise Yield Farming, eine DeFi-Strategie, bei der Nutzer ihre Kryptowährungen in Liquiditätspools einzahlen, um Belohnungen, oft in Form neuer Token, zu erhalten. Obwohl diese Strategie volatil sein und Risiken bergen kann, hat der Reiz der jährlichen Renditen (APYs), die mitunter die Zinsen herkömmlicher Sparkonten deutlich übertreffen, erhebliche Investitionen angezogen. Dezentrale Börsen (DEXs) ermöglichen den Peer-to-Peer-Handel mit digitalen Assets ohne zentrale Instanz und generieren Gebühren für Liquiditätsanbieter und Händler. Kreditprotokolle ermöglichen es Nutzern, Zinsen auf ihre eingezahlten Kryptowährungen zu erhalten oder durch die Hinterlegung von Sicherheiten Kredite aufzunehmen. Dadurch entsteht ein flexiblerer und zugänglicherer Finanzmarkt. Die Innovationskraft im DeFi-Bereich ist beeindruckend: Ständig entstehen neue Protokolle und Strategien, die alle um ein Stück vom riesigen Kuchen des Finanzmarktes konkurrieren.

Über den Finanzsektor hinaus wurde das Konzept des digitalen Eigentums durch Non-Fungible Tokens (NFTs) revolutioniert. NFTs gewannen zunächst in der Kunstwelt an Bedeutung, wo digitale Künstler endlich Eigentum und Seltenheit ihrer Werke nachweisen konnten. Mittlerweile haben sie ihren Anwendungsbereich auf Spiele, Musik, Sammlerstücke und sogar virtuelle Immobilien ausgeweitet. Kreativen bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren, oft mit integrierten Lizenzgebühren, die ihnen einen Anteil an jedem Weiterverkauf sichern. Dies hat die Kreativwirtschaft demokratisiert und Einzelpersonen befähigt, nachhaltige Karrieren aufzubauen, ohne auf traditionelle Gatekeeper angewiesen zu sein. Für Sammler und Investoren stellen NFTs eine neue Klasse digitaler Vermögenswerte dar, deren Wertsteigerungspotenzial auf Seltenheit, Nutzen, historischer Bedeutung oder kulturellem Einfluss beruht. Der NFT-Markt, der zwar seinen eigenen Hype- und Korrekturzyklen unterliegt, hat nachweislich beträchtlichen Wohlstand für frühe Anwender und innovative Projekte geschaffen.

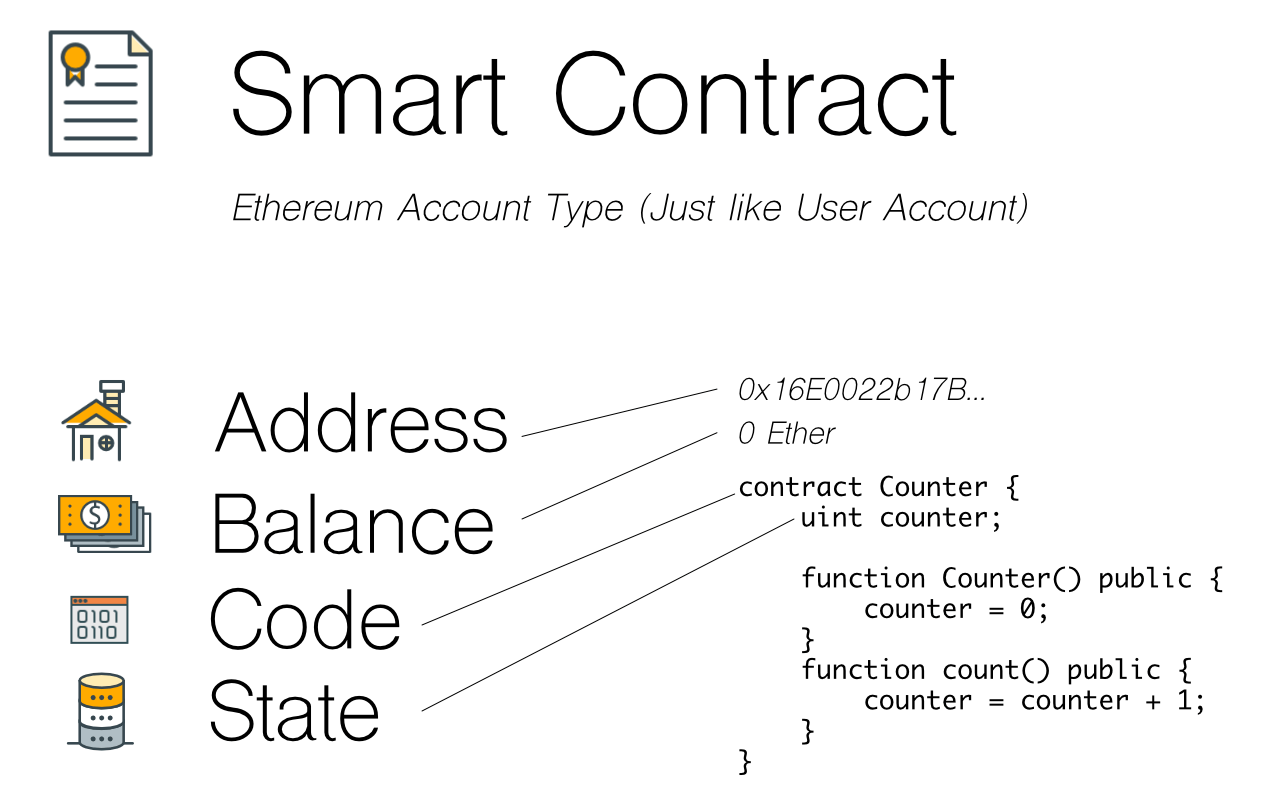

Die zugrundeliegende Technologie, die diese Transformationen ermöglicht – Smart Contracts – ist selbst ein starker Gewinnbringer. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren praktisch jede Transaktion und jeden Prozess. Sie bilden das Rückgrat von DeFi, den Mechanismus für NFT-Lizenzgebühren und ermöglichen dezentrale autonome Organisationen (DAOs). Unternehmen erforschen zunehmend, wie sie Smart Contracts integrieren können, um Abläufe zu optimieren, Kosten zu senken und neue Umsatzmodelle zu entwickeln. Stellen Sie sich Lieferkettenmanagement vor, bei dem Waren nach nachweisbarer Lieferung automatisch bezahlt werden, oder Versicherungen, die bei Eintritt eines vordefinierten Ereignisses automatisch Auszahlungen leisten. Die durch Smart Contracts geschaffene Effizienz und das Vertrauen lassen sich direkt in wirtschaftlichen Mehrwert umsetzen.

Die Tokenisierung ist eine weitere transformative Kraft. Dabei werden reale oder digitale Vermögenswerte als digitale Token auf einer Blockchain abgebildet. Dies kann von Immobilien und geistigem Eigentum bis hin zu CO₂-Zertifikaten und Unternehmensanteilen reichen. Die Tokenisierung demokratisiert den Zugang zu Investitionen, indem sie große, illiquide Vermögenswerte in kleinere, handelbare Einheiten aufteilt. Dadurch eröffnen sich neue Investitionsmöglichkeiten für ein breiteres Spektrum an Anlegern und die Liquidität für Vermögensinhaber wird erhöht. Für Unternehmen kann die Tokenisierung Kapital freisetzen, das Vermögensmanagement verbessern und neue Märkte für ihre Angebote schaffen. Das Potenzial für mehr Effizienz, Transparenz und Zugänglichkeit beim Besitz und Handel von Vermögenswerten ist immens und ebnet den Weg für neue Gewinnquellen.

Das Aufkommen von Web3, der nächsten Generation des Internets basierend auf dezentralen Technologien, ist eng mit der Blockchain-Ökonomie verknüpft. Web3 zielt darauf ab, Nutzern mehr Kontrolle über ihre Daten und digitalen Identitäten zu geben und so ein gerechteres und nutzerzentriertes Online-Umfeld zu fördern. Dieser Wandel eröffnet Chancen für Entwickler dezentraler Anwendungen (dApps), für Nutzer, die durch ihre Beiträge und ihr Engagement Token verdienen können, und für Unternehmen, die dezentrale Infrastrukturen für mehr Sicherheit und Effizienz nutzen können. Das Metaverse, ein persistentes, vernetztes System virtueller Welten, ist ein Paradebeispiel für die Schnittstelle von Web3 und Blockchain. Es schafft neue Wirtschaftssysteme für digitale Güter, Dienstleistungen und Erlebnisse und bietet damit ein vielversprechendes Geschäftsfeld.

Sich in diesem komplexen und sich rasant entwickelnden Umfeld zurechtzufinden, erfordert mehr als nur einen flüchtigen Blick. Es bedarf der Bereitschaft zu lernen, sich anzupassen und Innovationen anzunehmen. Das Gewinnpotenzial der Blockchain-Ökonomie ist kein statisches Erbe, sondern ein dynamisches Feld, das stetig von technologischen Fortschritten, Marktkräften und menschlichem Erfindungsgeist geprägt wird. Die ersten Erfolge belegen dies, sind aber lediglich der Auftakt zu einer viel umfassenderen Geschichte des wirtschaftlichen Wandels.

Die Blockchain-Ökonomie steht für Disruption und Demokratisierung, aber auch – ganz unmissverständlich – für Gewinnmaximierung. Je tiefer wir in ihre Komplexität eintauchen, desto klarer werden die Wege zu substanziellen Renditen und desto deutlicher eröffnet sich ein Feld strategischer Möglichkeiten. Jenseits der Basistechnologien und aufstrebenden Märkte werden die greifbarsten wirtschaftlichen Vorteile vor allem in den realen Anwendungen und sich entwickelnden Geschäftsmodellen realisiert.

Betrachten wir den Aufstieg von Blockchain-basierten Spielen. Dieser Sektor, oft als „Play-to-Earn“ bezeichnet, hat sich von reiner Unterhaltung zu einem tragfähigen Wirtschaftsmotor für Spieler entwickelt. In diesen Spielen werden Spielgegenstände wie Charaktere, Land und Items als NFTs (Non-Finance Traded Values) repräsentiert. Das bedeutet, dass Spieler sie tatsächlich besitzen und auf Sekundärmärkten handeln können. Manche Spieler investieren viel Zeit in das Sammeln seltener Items oder das Verdienen von Spielwährung, die sie dann gegen realen Wert eintauschen können. Dadurch entstehen neue Beschäftigungs- und Unternehmerformen im digitalen Raum, in denen talentierte Spieler und Strategen ihren Lebensunterhalt bestreiten oder sogar mehr verdienen können. Für Spieleentwickler fördert dieses Modell die Spielerbindung und generiert neue Einnahmequellen durch den Verkauf von NFTs und Transaktionsgebühren auf Marktplätzen. Die symbiotische Beziehung zwischen Spielern und Entwicklern, die auf den Eigentumsprinzipien der Blockchain basiert, ist ein starker Gewinnbringer.

Die Effizienzgewinne der Blockchain-Technologie sind eine bedeutende, oft unterschätzte Gewinnquelle für etablierte Unternehmen. Das Lieferkettenmanagement ist hierfür ein Paradebeispiel. Durch die Erstellung einer transparenten und unveränderlichen Aufzeichnung jedes einzelnen Produktschritts – vom Rohmaterial bis zum Endverbraucher – kann die Blockchain Ineffizienzen drastisch reduzieren, Betrug verhindern und die Logistik optimieren. Dies führt zu geringeren Kosten, weniger Abfall und kürzeren Lieferzeiten – allesamt direkte Beiträge zu einem besseren Geschäftsergebnis. Stellen Sie sich vor, ein Pharmaunternehmen könnte die Echtheit seiner Produkte sofort überprüfen oder ein Lebensmittelhändler den Ursprung eines Krankheitsausbruchs in beispielloser Geschwindigkeit zurückverfolgen. Diese betrieblichen Verbesserungen bedeuten erhebliche finanzielle Vorteile.

Darüber hinaus ist das Potenzial für neue Umsatzmodelle enorm. Man denke beispielsweise an Kundenbindungsprogramme. Anstatt Punkte zu sammeln, die schwer einzulösen sind, können Unternehmen Marken-Token auf einer Blockchain ausgeben. Diese Token lassen sich handeln, gegen exklusive Erlebnisse einlösen oder sogar innerhalb eines Ökosystems nutzen, wodurch eine engagiertere und wertvollere Kundenbasis entsteht. Dies fördert ein Gemeinschaftsgefühl und ein Gefühl der gemeinsamen Verantwortung, was wiederum zu wiederholten Käufen und Markenbefürwortung anregt und somit Umsatz und Rentabilität steigert.

Das globale Finanzsystem wird trotz seiner Komplexität durch die Blockchain-Technologie auf gewinnbringende Weise umgestaltet. Grenzüberschreitende Zahlungen, die bekanntermaßen langsam und teuer sind, werden durch Stablecoins und Blockchain-basierte Geldtransferdienste revolutioniert. Diese Lösungen können Transaktionsgebühren deutlich senken und Geldtransfers beschleunigen, was Privatpersonen und Unternehmen im internationalen Handel zugutekommt. Finanzinstitute, die diese Technologien nutzen, können sich als führende Akteure in einem effizienteren globalen Finanznetzwerk positionieren, Marktanteile gewinnen und wettbewerbsfähigere Dienstleistungen anbieten.

Das Konzept der dezentralen autonomen Organisationen (DAOs) stellt ein neuartiges, gewinnbringendes Paradigma dar. DAOs sind gemeinschaftlich geführte Organisationen, die auf Blockchain-Prinzipien basieren und häufig von Token-Inhabern regiert werden, die über Vorschläge und strategische Entscheidungen abstimmen. Obwohl sich viele DAOs auf spezifische Projekte oder Protokolle konzentrieren, ermöglicht die zugrunde liegende Struktur kollektive Investitionen und die Verwaltung von Vermögenswerten. Stellen Sie sich eine DAO vor, die Gelder bündelt, um in vielversprechende Blockchain-Projekte zu investieren, digitale Immobilien im Metaverse zu erwerben oder sogar Forschung und Entwicklung zu finanzieren. Die kollektive Intelligenz und das Kapital, transparent und effizient verwaltet, können zu signifikanten Renditen für die DAO-Mitglieder führen. Dies ist eine neue Form des kollaborativen Kapitalismus, basierend auf der Blockchain.

Die Kreativwirtschaft erlebt dank Blockchain einen tiefgreifenden Wandel. Neben NFTs entstehen Plattformen, die Content-Ersteller für ihre Arbeit – sei es Schreiben, Videoproduktion oder Social-Media-Aktivitäten – mit Kryptowährung belohnen. Diese Disintermediation ermöglicht es Kreativen, einen größeren Anteil des von ihnen generierten Wertes zu behalten und fördert so eine nachhaltigere und gerechtere Kreativlandschaft. Für Plattformen, die auf diesen Prinzipien basieren, werden Nutzerinteraktion und Content-Erstellung zu den wichtigsten Werttreibern und schaffen einen positiven Kreislauf aus Wachstum und Rentabilität.

Auch der Energiesektor erforscht das Gewinnpotenzial der Blockchain-Technologie. Dezentrale Energienetze, in denen Privatpersonen überschüssigen Solarstrom sicher und transparent per Blockchain mit ihren Nachbarn handeln können, werden immer mehr Realität. Dies kann zu einer effizienteren Energieverteilung, Kosteneinsparungen für Verbraucher und neuen Einnahmequellen für Prosumer führen. Darüber hinaus gewährleistet die Nachverfolgung von CO₂-Zertifikaten und Herkunftsnachweisen für erneuerbare Energien auf einer Blockchain Integrität und Transparenz und eröffnet neue Märkte und Investitionsmöglichkeiten im Bereich der ökologischen Nachhaltigkeit.

Es ist jedoch entscheidend zu erkennen, dass die Blockchain-Ökonomie zwar ein enormes Gewinnpotenzial birgt, aber auch von Volatilität und neuen Risiken geprägt ist. Das rasante Innovationstempo bedeutet, dass Strategien, die heute profitabel sind, morgen schon überholt sein können. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und die technische Komplexität kann für manche eine Markteintrittsbarriere darstellen. Doch für diejenigen, die bereit sind, Zeit in das Verständnis der zugrundeliegenden Technologie, der Marktdynamik und der spezifischen Anwendungsfälle zu investieren, bieten sich beträchtliche Gewinnchancen, die mit zunehmender Reife der Blockchain-Ökonomie voraussichtlich weiter steigen werden. Sie ist ein zukunftsweisendes Feld, auf dem Innovation, Effizienz und eine grundlegende Neugestaltung des Wertetauschs zusammenwirken und einen starken Motor für die Wertschöpfung bilden.

Das leise Summen der Server, das Flackern der Bildschirme, der reibungslose Datenfluss – das ist der Soundtrack unserer modernen Zeit, und im Zentrum steht die Revolution des digitalen Finanzwesens. Wir haben die Ära umständlicher Bücher und physischer Tresore hinter uns gelassen und sind in eine Welt eingetreten, in der Transaktionen augenblicklich erfolgen, Investitionen jederzeit verfügbar sind und sich die Definition von Verdienst grundlegend wandelt. „Digital Finance, Digital Income“ ist mehr als nur ein einprägsamer Slogan; er zeugt vom tiefgreifenden Wandel in unserem Umgang mit Geld und damit auch in der Art und Weise, wie wir Vermögen generieren.

Stellen Sie sich eine Welt vor, in der Ihre Bank kein Gebäude an der Straßenecke ist, sondern eine App auf Ihrem Smartphone. Für Milliarden von Menschen ist dies bereits Realität. Fintech, die Abkürzung für Finanztechnologie, hat den Zugang zu Finanzdienstleistungen wie nie zuvor demokratisiert. Vorbei sind die Zeiten, in denen die Eröffnung eines Bankkontos oder die Aufnahme eines Kredits einem bürokratischen Labyrinth glich. Heute können Privatpersonen mit wenigen Klicks ihre Finanzen verwalten, in Aktien investieren und sogar Kredite aufnehmen – ganz ohne einen Fuß in eine traditionelle Bankfiliale zu setzen. Diese verbesserte Zugänglichkeit ist ein starker Motor für finanzielle Inklusion und integriert bisher benachteiligte Bevölkerungsgruppen in die formale Wirtschaft. Für Menschen in abgelegenen Gebieten oder Entwicklungsländern bietet die digitale Finanzwelt eine wichtige Unterstützung und ermöglicht ihnen, Geld zu sparen, Kredite aufzunehmen und zu überweisen – Möglichkeiten, die einst unvorstellbar waren.

Diese Transformation geht weit über bloße Bequemlichkeit hinaus; sie verändert die Einkommenslandschaft grundlegend. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, ist ein Paradebeispiel. Freiberufler, Remote-Mitarbeiter und unabhängige Auftragnehmer können sich nun weltweit mit Kunden und Aufträgen vernetzen, ohne an geografische Grenzen gebunden zu sein. Plattformen wie Upwork, Fiverr und Uber haben Marktplätze geschaffen, auf denen Fähigkeiten die Währung und digitale Transaktionen das Lebenselixier sind. Dies ermöglicht es Einzelpersonen, ihre Talente und ihre Zeit flexibel zu monetarisieren und diverse Einkommensströme aufzubauen, die ein Maß an Autonomie bieten, das zuvor Unternehmern vorbehalten war. Ein Grafikdesigner in einer Kleinstadt kann nun für ein Unternehmen im Silicon Valley arbeiten und die Bezahlung direkt in seine digitale Geldbörse erhalten. Ein Autor kann Artikel für Kunden auf verschiedenen Kontinenten verfassen, wobei sein Einkommen direkt an seine Leistung gekoppelt ist, ermöglicht durch sichere und schnelle Online-Zahlungssysteme.

Darüber hinaus hat die Digitalisierung der Finanzwelt neue Wege für passives Einkommen eröffnet. Die Welt des Online-Investierens, einst Domäne erfahrener Profis, ist heute für jedermann zugänglich. Robo-Advisors, automatisierte Anlageplattformen, analysieren Ihre Risikotoleranz und Ihre finanziellen Ziele, um diversifizierte Portfolios zu erstellen und zu verwalten. Dies demokratisiert die Vermögensverwaltung und erleichtert es Privatpersonen, ihr Erspartes zu vermehren und potenziell langfristig Einkünfte aus ihren Anlagen zu erzielen. Für diejenigen, die an innovativeren Möglichkeiten interessiert sind, bietet der Aufstieg von Kryptowährungen und der Blockchain-Technologie ein faszinierendes, wenn auch volatiles Feld. Obwohl diese digitalen Vermögenswerte noch in den Kinderschuhen stecken und erheblichen Marktschwankungen unterliegen, haben sie die Fantasie vieler beflügelt und bieten das Potenzial für hohe Renditen und einen dezentralen Finanzansatz. Die Möglichkeit, in digitale Vermögenswerte zu investieren, an dezentralen Finanzprotokollen (DeFi) teilzunehmen und sogar durch Staking oder die Bereitstellung von Liquidität zu verdienen, stellt einen Paradigmenwechsel in unserer Auffassung von Einkommensgenerierung dar.

Die rasante Verbreitung von E-Commerce und Online-Marktplätzen hat maßgeblich zum Anstieg digitaler Einkünfte beigetragen. Kleinunternehmen und Einzelunternehmer können nun Online-Shops eröffnen, einen globalen Kundenstamm erreichen und ihre Verkäufe und Lagerbestände digital verwalten. Plattformen wie Etsy, Shopify und Amazon ermöglichen es Einzelpersonen, ihre Hobbys und handwerklichen Fähigkeiten in ein profitables Geschäft zu verwandeln und direkt über ihre digitalen Shops Einnahmen zu erzielen. Diese Möglichkeit, traditionelle Vertriebskanäle zu umgehen und direkt mit den Konsumenten in Kontakt zu treten, fördert die Selbstständigkeit. Die robuste und sichere digitale Zahlungsinfrastruktur gewährleistet die reibungslose Abwicklung dieser Transaktionen, stärkt das Vertrauen und ermutigt zu einer weiteren Beteiligung an der digitalen Wirtschaft.

Der Wandel hin zum digitalen Finanzwesen beschränkt sich nicht auf Transaktionen; er bedeutet Selbstbestimmung. Er gibt Einzelpersonen die Werkzeuge und Möglichkeiten an die Hand, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Er räumt Barrieren auf und schafft eine inklusivere und dynamischere Wirtschaftslandschaft. Die Digitalisierung schreitet voran, und wer lernt, sich in ihr zurechtzufinden, kann neue finanzielle Horizonte erschließen und sich eine prosperierende Zukunft sichern. Der Begriff von „Arbeit“ und „Einkommen“ wandelt sich hin zu einem flexibleren, kompetenzbasierten und global vernetzten Modell. Diese Entwicklung ist spannend, herausfordernd und letztendlich tiefgreifend transformierend.

Während wir weiterhin auf der Welle der digitalen Finanzwirtschaft reiten, werden die Auswirkungen auf unser Einkommenspotenzial immer tiefgreifender und vielschichtiger. Der anfängliche Anstieg der Zugänglichkeit und die boomende Gig-Economy waren lediglich Vorboten eines komplexeren und dynamischeren Finanzökosystems. Die Integration von künstlicher Intelligenz (KI) und Big-Data-Analysen in Finanzdienstleistungen verfeinert die Art und Weise, wie Einkommen generiert, verwaltet und optimiert wird, weiter. KI-gestützte Tools personalisieren nicht nur Anlagestrategien und identifizieren Markttrends mit beispielloser Genauigkeit, sondern ebnen auch den Weg für hochentwickelte automatisierte Handelssysteme, die rund um die Uhr Einkommen generieren können.

Betrachten wir die Entwicklung digitaler Geldanlagen. Neben den klassischen Robo-Advisors gibt es heute Plattformen, die mithilfe von Algorithmen des maschinellen Lernens Marktbewegungen vorhersagen und ausgefeilte Handelsstrategien anbieten, die einst Hedgefonds vorbehalten waren. Für versierte Anleger bietet dies die Chance, Technologie zur Steigerung der Rendite zu nutzen. Gleichzeitig unterstreicht es die Bedeutung von Finanzwissen. Das Verständnis der zugrundeliegenden Prinzipien dieser Technologien, der damit verbundenen Risiken und der ethischen Aspekte ist unerlässlich, um ihre Vorteile verantwortungsvoll zu nutzen. Die digitale Welt birgt immenses Potenzial, erfordert aber auch informierte und engagierte Anleger.

Auch der Begriff des „Verdienens“ selbst weitet sich aus. Mikro-Verdienstplattformen ermöglichen es beispielsweise, durch einfache Online-Aufgaben wie Dateneingabe, Umfragen oder Inhaltsmoderation kleine Geldbeträge zu verdienen. Auch wenn jede einzelne Aufgabe nur eine bescheidene Vergütung bietet, kann die Summe ein zusätzliches Einkommen generieren, insbesondere für Menschen mit flexiblen Arbeitszeiten oder die unterwegs etwas dazuverdienen möchten. Diese Mikroökonomie, die durch reibungslose digitale Zahlungen ermöglicht wird, demokratisiert die Verdienstmöglichkeiten und macht sie praktisch für jeden mit Internetanschluss zugänglich. Sie beweist, wie die digitale Infrastruktur traditionelle Hürden für Beschäftigung und Einkommen abbauen kann.

Der Aufstieg der Creator Economy, angetrieben von Plattformen wie YouTube, Twitch, Patreon und Substack, ist ein weiteres eindrucksvolles Beispiel für „Digitale Finanzen, digitales Einkommen“. Einzelpersonen können ihre Kreativität, ihr Fachwissen und ihren Einfluss direkt monetarisieren, loyale Communities aufbauen und mit ihren Inhalten beträchtliche Einnahmen generieren. Ob durch Werbeeinnahmen, Sponsoring, Merchandise-Verkäufe oder direkte Unterstützung durch Abonnements – diese Plattformen ermöglichen es Kreativen, die traditionellen Medienbarrieren zu umgehen und direkte finanzielle Beziehungen zu ihrem Publikum aufzubauen. Dadurch können Einzelpersonen ihren Leidenschaften nachgehen und sich eine Karriere in ihrem Lieblingsbereich aufbauen, indem sie Hobbys und einzigartige Talente in nachhaltige digitale Einkommensströme verwandeln. Die finanzielle Infrastruktur dieser Plattformen gewährleistet, dass Kreative effizient und transparent für ihre Arbeit bezahlt werden.

Darüber hinaus reichen die Prinzipien der Blockchain-Technologie weit über Kryptowährungen hinaus und bieten innovative Wege zur Generierung und Verwaltung digitaler Einkünfte. Nicht-fungible Token (NFTs) haben beispielsweise neue Märkte für digitale Kunst, Sammlerstücke und sogar virtuelle Immobilien geschaffen. Künstler und Kreative können ihre digitalen Werke nun tokenisieren, einzigartige Eigentumsrechte direkt an Käufer verkaufen und potenziell Lizenzgebühren aus Weiterverkäufen erzielen – ein Konzept, das zuvor schwer, wenn nicht gar unmöglich umzusetzen war. Auch dezentrale autonome Organisationen (DAOs) gewinnen an Bedeutung und bieten neue Modelle für gemeinschaftliche Investitionen und Gewinnbeteiligungen. Teilnehmer können sich an Projekten beteiligen und entsprechend ihrer Beiträge einen Anteil am Gewinn erhalten. Dies stellt eine deutliche Abkehr von traditionellen Unternehmensstrukturen dar und eröffnet faszinierende Möglichkeiten zur kollaborativen Einkommensgenerierung.

Diese sich wandelnde Landschaft birgt jedoch auch Herausforderungen. Die zunehmende Abhängigkeit von digitalen Plattformen zur Einkommenserzielung setzt Einzelpersonen neuen Risiken aus, darunter Cyberangriffe, Plattforminstabilität und potenzielle algorithmische Verzerrungen. Die Sicherheit digitaler Geldbörsen zu gewährleisten, die Nutzungsbedingungen verschiedener Plattformen zu verstehen und sich über sich ändernde Vorschriften auf dem Laufenden zu halten, ist daher unerlässlich, um sich in diesem neuen Finanzbereich zurechtzufinden. Die Machtkonzentration bei großen Technologieunternehmen, die diese Plattformen betreiben, wirft zudem Fragen nach fairer Vergütung und Datenschutz auf.

Die Zukunft von „Digital Finance, Digital Income“ ist geprägt von ständiger Innovation und Anpassung. Mit dem technologischen Fortschritt verändern sich auch die Wege, wie wir verdienen, sparen und investieren. Um diese Entwicklung zu meistern, bedarf es eines proaktiven Lernansatzes, der Bereitschaft zur Anpassung und eines kritischen Verständnisses der vor uns liegenden Chancen und Herausforderungen. Durch das Verständnis und die aktive Nutzung des digitalen Finanzökosystems können Einzelpersonen ein beispielloses Potenzial für finanzielles Wachstum, Sicherheit und letztlich eine selbstbestimmtere und wohlhabendere Zukunft erschließen. Der Weg vom traditionellen zum digitalen Finanzwesen ist nicht nur ein technologisches Upgrade; er bedeutet eine grundlegende Neugestaltung der wirtschaftlichen Möglichkeiten, bei der die Grenzen des Einkommens durch die Kraft von Innovation und Vernetzung ständig neu definiert werden.

Finanzielle Freiheit mit LRT Yield BTC L2 erlangen – Reichtümer entfachen

Finanzielle Freiheit erschließen Wie Blockchain den Weg zu passivem Vermögen ebnet_2