Flash-Kredite für Einsteiger – Arbitragemöglichkeiten und -risiken aufdecken

Flash-Kredite vorgestellt: Ein Tor zu DeFi

Einführung

Willkommen in der faszinierenden Welt der Flash-Kredite – einem revolutionären Konzept im DeFi-Bereich (Decentralized Finance). Flash-Kredite sind unbesicherte Kredite, die in einer einzigen Transaktion zurückgezahlt werden müssen. Sie eröffnen Tradern und Finanzinteressierten neue Möglichkeiten und bieten einzigartige Chancen für Arbitrage und andere Finanzmanöver. Dieser erste Teil legt die Grundlagen, indem er erklärt, was Flash-Kredite sind, wie sie funktionieren und warum sie den DeFi-Bereich grundlegend verändern.

Was sind Flash-Kredite?

Flash-Kredite sind im Kern Kredite, die von dezentralen Kreditprotokollen vergeben werden und keine Sicherheiten erfordern. Der Kredit muss innerhalb desselben Transaktionsblocks vollständig zurückgezahlt werden. Diese Eigenschaft macht Flash-Kredite besonders interessant für Händler, die Arbitragemöglichkeiten zwischen verschiedenen Blockchains oder dezentralen Börsen (DEXs) nutzen möchten.

Wie funktionieren Blitzkredite?

Flash-Kredite basieren auf Smart Contracts, also selbstausführenden Verträgen, deren Vertragsbedingungen direkt im Code verankert sind. Hier eine vereinfachte Erklärung ihrer Funktionsweise:

Initiierung: Ein Händler initiiert einen Flash-Kredit durch Aufruf eines Smart Contracts auf einer DeFi-Kreditplattform. Ausführung: Der Smart Contract zahlt den Kreditbetrag sofort an den Händler aus. Verwendung: Der Händler kann diesen Kredit anschließend für verschiedene Handelsaktivitäten, einschließlich Arbitrage, nutzen. Rückzahlung: Der gesamte geliehene Betrag zuzüglich Gebühren und Gewinne muss in derselben Transaktion zurückgezahlt werden. Andernfalls löst der Smart Contract automatisch eine Liquidation aus, wodurch der Kredit und alle aufgelaufenen Zinsen zurückgezahlt werden.

Die Mechanismen der Arbitrage mit Flash-Krediten

Arbitrage bezeichnet die Ausnutzung von Preisunterschieden desselben Vermögenswerts auf verschiedenen Märkten. Flash-Kredite ermöglichen es Händlern, Arbitragestrategien mit minimalem Kapitaleinsatz umzusetzen. So funktioniert es:

Preisdifferenzerkennung: Händler identifizieren Preisunterschiede desselben Vermögenswerts an verschiedenen Börsen oder Blockchains. Ausführung: Mithilfe eines Flash-Kredits kaufen sie den Vermögenswert sofort dort, wo er günstiger ist, und verkaufen ihn dort, wo er teurer ist – alles innerhalb desselben Transaktionsblocks. Gewinn: Der Gewinn entspricht der Differenz zwischen Kauf- und Verkaufspreis abzüglich der Transaktionsgebühren.

Die Attraktivität von Flash-Krediten im DeFi-Bereich

Flash-Kredite sind ein zweischneidiges Schwert: Sie bieten sowohl immenses Potenzial als auch erhebliche Risiken. Hier erfahren Sie, warum sie an Popularität gewonnen haben:

Niedrige Einstiegshürden: Im Gegensatz zu traditionellen Finanzdienstleistungen, bei denen Sicherheiten und Bonitätsprüfungen erforderlich sind, bieten Flash-Kredite niedrige Einstiegshürden. Hohes Renditepotenzial: Mit den richtigen Strategien lassen sich durch Arbitrage erhebliche Gewinne erzielen. Innovation: Flash-Kredite haben Innovationen im DeFi-Bereich vorangetrieben und zu neuen Handelsstrategien und Finanzinstrumenten geführt.

Risiken und Überlegungen

Trotz ihrer Attraktivität bergen Blitzkredite inhärente Risiken:

Risiken von Smart Contracts: Fehler oder Sicherheitslücken im Smart Contract können ausgenutzt werden. Marktrisiken: Schnelle Preisänderungen können zu Verlusten führen, wenn sich die Arbitragemöglichkeit nicht wie erwartet realisiert. Liquiditätsrisiken: In weniger liquiden Märkten kann die Umsetzung einer Flash-Loan-Strategie schwierig sein.

Abschluss

Flash-Kredite stellen einen faszinierenden und transformativen Aspekt von DeFi dar und bieten Tradern und Interessierten beispiellose Möglichkeiten. Das Potenzial für hohe Renditen ist zwar verlockend, doch ist es entscheidend, die damit verbundenen Risiken und Mechanismen zu verstehen. Im nächsten Teil werden wir uns eingehender mit spezifischen Arbitrage-Strategien, Fallstudien und fortgeschrittenen Risikomanagement-Techniken befassen, um Ihnen den Einstieg in die Welt der Flash-Kredite zu erleichtern.

Fortgeschrittene Strategien für Blitzkredite und Risikomanagement

Einführung

Willkommen zurück zu unserem ausführlichen Einblick in Flash-Kredite! Nachdem wir die Grundlagen behandelt haben, widmen wir uns nun fortgeschrittenen Strategien und Risikomanagementtechniken für alle, die Flash-Kredite für Arbitragegeschäfte nutzen möchten. Dieser zweite Teil bietet detaillierte Einblicke in spezifische Strategien, Beispiele aus der Praxis und Möglichkeiten zur effektiven Risikominderung.

Fortgeschrittene Arbitragestrategien

Flash-Kredite eröffnen die Möglichkeit für ausgefeilte Arbitragestrategien, die beeindruckende Renditen erzielen können. Hier sind einige fortgeschrittene Techniken:

Cross-Chain-Arbitrage

Cross-Chain-Arbitrage nutzt Preisunterschiede zwischen verschiedenen Blockchain-Netzwerken aus. So funktioniert es:

Preisdifferenzen erkennen: Suchen Sie nach Assets mit signifikanten Preisunterschieden auf verschiedenen Blockchains, wie beispielsweise Ethereum und der Binance Smart Chain. Ausführen: Nutzen Sie einen Flash-Kredit, um das Asset im günstigeren Netzwerk zu kaufen und es innerhalb desselben Transaktionsblocks im teureren Netzwerk zu verkaufen. Gewinn: Die Preisdifferenz abzüglich der Transaktionsgebühren ist Ihr Gewinn.

Dreiecksarbitrage im DeFi-Bereich

Bei der Dreiecksarbitrage werden drei verschiedene Vermögenswerte nacheinander gehandelt, um Preisunterschiede auszunutzen. Diese Strategie kann komplexer sein, erzielt aber oft höhere Renditen.

Preisdifferenzen identifizieren: Ermitteln Sie Preisunterschiede zwischen drei Vermögenswerten an verschiedenen Börsen. Transaktion durchführen: Wandeln Sie Vermögenswert A in Vermögenswert B um, dann Vermögenswert B in Vermögenswert C und schließlich Vermögenswert C zurück in Vermögenswert A. Gewinn: Der Gewinn ist die Differenz zwischen Ausgangs- und Endbetrag abzüglich der Transaktionsgebühren.

Fallstudien aus der Praxis

Betrachten wir einige Beispiele aus der Praxis für erfolgreiche Flash-Loan-Arbitrage-Strategien:

Fallstudie 1: Ethereum-zu-Binance-Smart-Chain-Arbitrage

Ein Händler stellte fest, dass ETH auf Ethereum günstiger und auf der Binance Smart Chain teurer war. Mithilfe eines Flash-Kredits kaufte er ETH auf Ethereum und verkaufte es auf der Binance Smart Chain, wodurch er in einer einzigen, reibungslosen Transaktion einen beträchtlichen Gewinn erzielte.

Fallstudie 2: Dreiecksarbitrage im DeFi-Bereich

Ein anderer Händler bemerkte Preisunterschiede zwischen LINK, UNI und DAI an verschiedenen Börsen. Er nutzte einen Flash-Kredit, um LINK in UNI, dann UNI in DAI und schließlich DAI wieder in LINK umzuwandeln. Diese Strategie brachte ihm einen beträchtlichen Gewinn ein.

Risikomanagementtechniken

Flash-Kredite bieten zwar hohe Renditen, bergen aber auch erhebliche Risiken. So gehen Sie effektiv damit um:

Smart-Contract-Audits

Führen Sie gründliche Prüfungen der in Ihrer Flash-Loan-Strategie verwendeten Smart Contracts durch. Stellen Sie sicher, dass sie fehlerfrei und sicher sind, um Missbrauch zu vermeiden.

Liquidationsschutz

Flash-Kredite können liquidiert werden, wenn sie nicht innerhalb desselben Transaktionsblocks vollständig zurückgezahlt werden. Um sich davor zu schützen:

Setzen Sie sich sichere Limits: Leihen Sie sich nur so viel Geld, wie Sie auch verlieren können. Behalten Sie die Gasgebühren im Blick: Stellen Sie sicher, dass Sie über ausreichend Gasgebühren verfügen, um die Transaktion abzuschließen und den Kredit zurückzuzahlen.

Marktüberwachung

Behalten Sie die Marktbedingungen im Auge. Nutzen Sie Tools und Plattformen, die Echtzeitdaten zu Preisbewegungen und Liquiditätsniveaus liefern.

Diversifizierung

Setzen Sie nicht Ihr gesamtes Kapital auf eine einzige Arbitragestrategie. Diversifizieren Sie Ihr Portfolio über verschiedene Strategien und Anlageklassen, um das Risiko zu streuen.

Regulatorische und ethische Überlegungen

Flash-Kredite sind zwar ein wirksames Instrument, doch ist es wichtig, die regulatorischen Rahmenbedingungen und ethischen Implikationen zu berücksichtigen:

Compliance: Halten Sie sich über regulatorische Änderungen auf dem Laufenden, die sich auf Flash-Kredite und DeFi im Allgemeinen auswirken könnten. Fairness: Stellen Sie sicher, dass Ihre Strategien Marktbedingungen nicht unlauter ausnutzen oder schutzbedürftige Marktteilnehmer benachteiligen.

Abschluss

Flash-Kredite sind ein überzeugendes und komplexes Instrument im DeFi-Ökosystem und bieten enormes Potenzial für Arbitrage und Handel. Durch das Verständnis fortgeschrittener Strategien, praktischer Anwendungsfälle und robuster Risikomanagementtechniken können Händler sich in diesem Bereich sicherer bewegen. Um Ihren Erfolg zu maximieren und gleichzeitig Risiken zu minimieren, sollten Sie sich stets über die Marktbedingungen und regulatorische Änderungen informieren.

Flash-Kredite sind nur ein Teil des DeFi-Puzzles. Während Sie diesen dynamischen Bereich weiter erkunden, denken Sie daran: Wissen, Strategie und Vorsicht sind Ihre besten Verbündeten. Viel Erfolg beim Trading!

Die Entstehungsgeschichte des Geldes ist so alt wie die Zivilisation selbst – eine Erzählung, die sich durch Tauschhandel, Muscheln, Edelmetalle und schließlich durch die Papiergeldscheine zieht, die heute unsere Portemonnaies füllen. Doch was wäre, wenn ich Ihnen sagte, dass wir am Rande eines weiteren tiefgreifenden Umbruchs stehen, einer Revolution, die unser Verständnis von Wert und unseren Umgang damit grundlegend verändern könnte? Dies ist die Welt des Blockchain-Geldes, ein Konzept, das ebenso faszinierend komplex wie elegant einfach ist und eine Zukunft verspricht, in der Vertrauen kodiert und Kontrolle dezentralisiert ist.

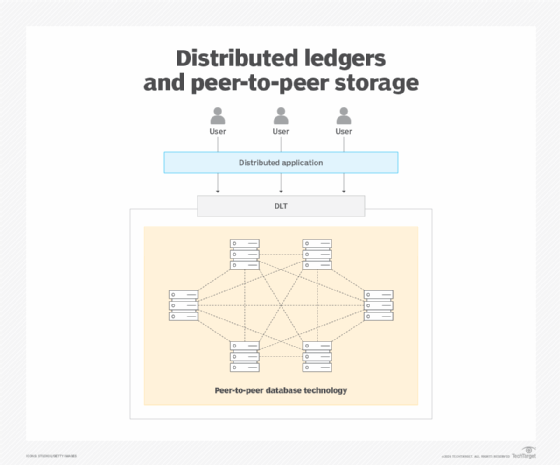

Im Kern geht es bei Blockchain-Geld nicht nur um eine neue Form digitaler Währung, sondern um eine völlig neue Denkweise in Bezug auf Transaktionen, Sicherheit und Eigentum. Stellen Sie sich ein Register vor, das nicht auf eine einzelne Bank oder Institution beschränkt ist, sondern sich über Tausende, ja sogar Millionen von Computern weltweit erstreckt. Dies ist die Distributed-Ledger-Technologie (DLT), die das Fundament der Blockchain bildet. Jede Transaktion, von der kleinsten Mikrozahlung bis zur größten Überweisung, wird in diesem Register erfasst. Doch hier beginnt die eigentliche Magie: Dieses Register ist nicht statisch. Es ist eine kontinuierlich wachsende Kette von „Blöcken“, wobei jeder Block eine Reihe validierter Transaktionen enthält.

Der „Ketten“-Aspekt ist entscheidend. Jeder neue Block ist kryptografisch mit dem vorherigen verknüpft und bildet so einen unveränderlichen, chronologischen Datensatz. Diese Verknüpfung wird durch ausgefeilte Hash-Algorithmen erreicht. Man kann sich einen Hash als einzigartigen digitalen Fingerabdruck eines Datenblocks vorstellen. Wird auch nur ein einziges Zeichen in den Daten verändert, ändert sich der Hash vollständig. Das bedeutet, dass jeder Versuch, eine vergangene Transaktion zu manipulieren, die Kette unterbrechen und die Änderung für alle im Netzwerk sofort sichtbar machen würde. Diese inhärente Sicherheit, die in die Architektur der Blockchain integriert ist, begründet den „vertrauenslosen“ Charakter von Blockchain-Geld. Wir müssen keiner zentralen Instanz vertrauen; wir können der Mathematik vertrauen.

Der Motor, der dieses dezentrale Register am Leben erhält und validiert, sind Konsensmechanismen. Dabei handelt es sich um demokratische Prozesse, durch die das Netzwerk die Gültigkeit neuer Transaktionen und die Integrität des Registers bestätigt. Der bekannteste, wenn auch nicht der einzige, ist Proof-of-Work (PoW), der von Bitcoin verwendet wird. Bei PoW konkurrieren „Miner“ um die Lösung rechenintensiver Aufgaben. Wer die Aufgabe als Erster löst, darf den nächsten Transaktionsblock zur Kette hinzufügen und wird mit neu geschaffener Kryptowährung und Transaktionsgebühren belohnt. Dieser Prozess ist energieintensiv und daher umstritten, hat sich aber als äußerst robust für die Sicherheit des Netzwerks erwiesen.

Ein weiterer weit verbreiteter Konsensmechanismus ist Proof-of-Stake (PoS). Hierbei werden Validatoren nicht anhand ihrer Rechenleistung, sondern anhand der Menge an Kryptowährung, die sie „staken“ oder halten, ausgewählt, um neue Blöcke zu erstellen. Wer mehr Kryptowährung hält, hat eine höhere Wahrscheinlichkeit, ausgewählt zu werden, was ihn dazu anspornt, ehrlich zu handeln und seine Investition zu schützen. PoS ist im Allgemeinen energieeffizienter als PoW und gewinnt bei vielen neueren Blockchain-Projekten an Bedeutung. Die Wahl des Konsensmechanismus ist eine entscheidende Designentscheidung, die die Sicherheit, Skalierbarkeit und Dezentralisierung einer Blockchain beeinflusst.

Die kryptographischen Grundlagen reichen über die bloße Verknüpfung von Blöcken hinaus. Public-Key-Kryptographie ist für sichere Transaktionen unerlässlich. Jeder Teilnehmer besitzt einen öffentlichen Schlüssel (ähnlich einer E-Mail-Adresse, der mit jedem geteilt werden kann) und einen privaten Schlüssel (ähnlich einem Passwort, der geheim gehalten wird). Um Blockchain-Geld zu senden, signieren Sie die Transaktion digital mit Ihrem privaten Schlüssel und weisen so Ihr Eigentum nach, ohne Ihren privaten Schlüssel preiszugeben. Der öffentliche Schlüssel des Empfängers stellt sicher, dass die Gelder an die richtige Adresse weitergeleitet werden. Diese asymmetrische Verschlüsselung gewährleistet, dass nur der rechtmäßige Eigentümer eine Überweisung autorisieren kann, während die Echtheit der Signatur von jedem überprüft werden kann.

Auch der Begriff „Geld“ selbst wird neu definiert. Traditionelle Währungen sind Fiatgeld, ihr Wert ist also durch staatliche Vorgaben und nicht durch physische Güter gedeckt. Blockchain-Geld oder Kryptowährungen beziehen ihren Wert oft aus Knappheit, Nutzen und Netzwerkeffekten – ähnlich wie Gold oder auch beliebte Social-Media-Plattformen an Wert gewinnen. Manche Kryptowährungen sind deflationär mit einem festen Angebot, andere hingegen inflationär, da ständig neue Einheiten geschaffen werden. Das Verständnis dieser Tokenomics ist entscheidend, um den potenziellen Wert und die Volatilität von Blockchain-Geld zu erfassen.

Über herkömmliche Währungen hinaus ermöglicht die Blockchain-Technologie programmierbares Geld durch Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich einen Smart Contract vor, der automatisch Gelder an einen Lieferanten freigibt, sobald eine Lieferung bestätigt wurde, oder ein digitales Treuhandkonto, das Gelder verwahrt, bis beide Parteien den Bedingungen zustimmen. Diese Automatisierung reduziert den Bedarf an Zwischenhändlern, steigert die Effizienz und minimiert das Streitrisiko.

Die Auswirkungen dieses dezentralen, sicheren und programmierbaren Geldes sind enorm. Privatpersonen profitieren von mehr finanzieller Autonomie, niedrigeren Transaktionsgebühren und dem Zugang zu Finanzdienstleistungen für Menschen ohne Bankkonto. Unternehmen eröffnen sich neue Geschäftsmodelle, optimierte Lieferketten und mehr Transparenz. Regierungen und Institutionen erforschen die Einsatzmöglichkeiten – von effizienter Steuererhebung bis hin zum digitalen Identitätsmanagement. Die Entwicklung des Blockchain-Geldes ist nicht nur ein technologischer Fortschritt, sondern ein grundlegendes Umdenken in Bezug auf Vertrauen, Eigentum und die gesamte Struktur unserer globalen Wirtschaft. Es ist ein spannendes und vielversprechendes Feld, das uns einlädt, seine komplexen Mechanismen zu erforschen und die Zukunft zu gestalten, die es verspricht.

Während wir uns weiterhin eingehend mit den faszinierenden Mechanismen von Blockchain-Geld befassen, wollen wir eine weitere Ebene freilegen und den komplexen Prozess seiner Entstehung, Verteilung und Weiterentwicklung untersuchen. Das Konzept eines dezentralen Registers und kryptografischer Sicherheit bildet zwar die Grundlage, doch erst die Nuancen der Wertgenerierung und -verwaltung erwecken Blockchain-Geld zum Leben und unterscheiden es von bloßer digitaler Buchhaltung.

Betrachten wir die Entstehung neuer Kryptowährungseinheiten. In Systemen wie Bitcoin, die auf dem Proof-of-Work-Verfahren basieren, geschieht dies durch Mining. Miner setzen dabei erhebliche Rechenleistung ein und konkurrieren im Wesentlichen um die Lösung komplexer mathematischer Probleme. Der erste Miner, der die Lösung findet, erhält das Recht, einen neuen Block verifizierter Transaktionen zur Blockchain hinzuzufügen. Als Belohnung für seinen Aufwand und die Sicherheit des Netzwerks erhält er eine festgelegte Menge neu geschaffener Kryptowährung – die sogenannte Blockbelohnung – sowie die Transaktionsgebühren der im Block enthaltenen Transaktionen. Diese Blockbelohnung halbiert sich häufig regelmäßig. Dieser vorprogrammierte Knappheitsmechanismus dient der Inflationskontrolle und der Sicherstellung eines begrenzten Angebots der Währung. Diese kontrollierte Ausgabe, gekoppelt an nachweisbaren Rechenaufwand, ist ein Schlüsselelement für die Wertbildung und -erhaltung solcher Kryptowährungen.

Wie bereits erwähnt, bietet Proof-of-Stake (PoS) einen anderen Ansatz für die Ausgabe und Validierung von Kryptowährungen. Anstatt Rechenleistung einzusetzen, „staken“ Validatoren ihre bestehenden Bestände der Kryptowährung. Das Netzwerk wählt algorithmisch einen Validator aus, der den nächsten Block vorschlägt, oft proportional zum Staking-Betrag. Die Belohnung für diesen Validator stammt nicht aus der Lösung eines Rätsels, sondern aus den Transaktionsgebühren innerhalb des Blocks und in einigen PoS-Systemen aus einer kleinen Menge neu geschaffener Währung (oft als Staking-Belohnung oder Validator-Belohnung bezeichnet). Dieses Modell fördert das Halten der Kryptowährung und die aktive Beteiligung an der Netzwerksicherheit und schafft so einen positiven Kreislauf: Je mehr Kryptowährung man besitzt, desto größer ist der Anteil am Erfolg und der Stabilität des Netzwerks.

Neben diesen zentralen Emissionsmodellen gibt es weitere Wege, wie Blockchain-Geld in Umlauf gebracht werden kann. Initial Coin Offerings (ICOs) und Security Token Offerings (STOs) werden von Projekten genutzt, um durch den Verkauf neu geschaffener Token Kapital zu beschaffen. Während ICOs aufgrund vergangener Betrugsfälle einer strengen regulatorischen Prüfung unterliegen, werden STOs, die Anteile an einem zugrunde liegenden Vermögenswert oder Unternehmen verbriefen, zunehmend reguliert und akzeptiert. Dezentrale Finanzprotokolle (DeFi) spielen ebenfalls eine wichtige Rolle, indem sie häufig Governance-Token oder Belohnungen an Nutzer verteilen, die Liquidität bereitstellen oder sich am Ökosystem beteiligen. Dies dezentralisiert die Kontrolle weiter und belohnt aktives Engagement.

Das Konzept der Stablecoins stellt eine entscheidende Innovation im Bereich der Blockchain-basierten Währungen dar. Um die bekannte Volatilität vieler Kryptowährungen abzumildern, sind Stablecoins an einen stabilen Vermögenswert gekoppelt, beispielsweise an eine Fiatwährung (wie den US-Dollar) oder einen Rohstoff (wie Gold). Diese Kopplung kann durch verschiedene Mechanismen erreicht werden. Fiat-besicherte Stablecoins sind durch Reserven der zugrunde liegenden Fiatwährung gedeckt, die von einer zentralen Emittentin gehalten werden. Krypto-besicherte Stablecoins sind durch eine Überbesicherung mit anderen Kryptowährungen gedeckt, die über Smart Contracts verwaltet wird. Algorithmische Stablecoins, die komplexesten und oft volatilsten, versuchen, ihre Kopplung durch automatisierte Anpassungen des Angebots an die Marktnachfrage aufrechtzuerhalten, die ebenfalls durch Smart Contracts gesteuert werden. Die Existenz von Stablecoins ist unerlässlich, um Blockchain-Geld zu einem praktischeren Tauschmittel und einem zuverlässigen Wertspeicher im Alltag zu machen.

Die Entwicklung von Smart Contracts hat den Nutzen von Blockchain-Geld grundlegend erweitert. Diese selbstausführenden Verträge, die direkt in den Code der Blockchain eingebettet sind, können komplexe Finanzprozesse ohne Zwischenhändler automatisieren. Man denke an dezentrale Börsen (DEXs), auf denen Nutzer Kryptowährungen direkt aus ihren Wallets mithilfe von automatisierten Market-Maker-Modellen (AMM) handeln können, die auf Smart Contracts basieren. Oder man stelle sich Kreditplattformen vor, auf denen Smart Contracts Sicherheiten, Zinssätze und Kreditauszahlungen verwalten – alles transparent auf der Blockchain abgewickelt. Diese Programmierbarkeit dient nicht nur der Effizienz, sondern ermöglicht die Schaffung völlig neuer Finanzinstrumente und -dienstleistungen, die zugänglich, transparent und zensurresistent sind.

Die Entwicklung von Blockchain-Geld ist von ständigen Aktualisierungen und Abspaltungen geprägt. Wie jede Software unterliegen auch Blockchain-Protokolle Verbesserungen, Fehlerbehebungen und Funktionserweiterungen. Wird eine bedeutende Änderung am zugrundeliegenden Code vorgeschlagen, kann dies zu einer Abspaltung führen. Eine Soft Fork ist eine abwärtskompatible Änderung, das heißt, ältere Softwareversionen können weiterhin mit den neuen Regeln interagieren. Eine Hard Fork hingegen ist eine nicht abwärtskompatible Änderung. Kann sich eine Community nicht auf neue Regeln einigen, kann sich eine Blockchain in zwei separate Ketten aufspalten, jede mit ihrer eigenen Kryptowährung und Community. Dies geschah bei Bitcoin, woraus Bitcoin Cash entstand, und bei Ethereum, woraus Ethereum Classic hervorging. Diese Abspaltungen verdeutlichen den demokratischen und oft kontroversen Charakter der Governance in dezentralen Systemen, in denen der Konsens der Community von größter Bedeutung ist.

Schließlich rückt die Frage der Regulierung in den Vordergrund. Da Blockchain-Geld immer mehr Akzeptanz findet, ringen Regierungen weltweit mit der Frage, wie es reguliert werden soll. Dies betrifft Aspekte wie die Anforderungen zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC) für Börsen, die Besteuerung von Kryptowährungsgewinnen sowie Verbraucherschutzmaßnahmen. Die regulatorische Landschaft entwickelt sich stetig weiter, und ihre Auswirkungen auf die zukünftige Entwicklung und Akzeptanz von Blockchain-Geld sind Gegenstand intensiver Debatten und Beobachtungen. Einige sehen die Regulierung als notwendigen Schritt, um Vertrauen zu fördern und eine breitere Akzeptanz zu erreichen, während andere befürchten, sie könnte Innovationen ersticken und die Dezentralisierung untergraben, die Blockchain-Geld so revolutionär macht.

Im Kern ist Blockchain-Geld ein dynamisches Ökosystem, in dem kryptografische Innovation, wirtschaftliche Anreize und dezentrale Governance zusammenwirken. Vom energieintensiven Mining bis zum eleganten Staking der Validatoren, von der automatisierten Ausführung von Smart Contracts bis zum sensiblen Gleichgewicht von Stablecoins und dem fortwährenden Umgang mit regulatorischen Vorgaben – seine Mechanismen zeugen von menschlichem Erfindungsgeist. Indem wir diese Grundlagen weiter erforschen und ausbauen, schaffen wir nicht nur neue Währungen, sondern gestalten aktiv eine offenere, gerechtere und digital geprägte finanzielle Zukunft mit. Die Reise ist noch lange nicht zu Ende, und die Geschichte des Blockchain-Geldes verspricht, eine der transformativsten Entwicklungen unserer Zeit zu werden.

Die dynamische Welt des Multi-Asset-Portfolios – Eine Reise zur finanziellen Meisterschaft

Ultimativer Leitfaden zu den Möglichkeiten von Distributed-Ledger-Technologien und NFTs für die Sich