Blockchain in Bargeld verwandeln Die Liquidität digitaler Vermögenswerte freisetzen

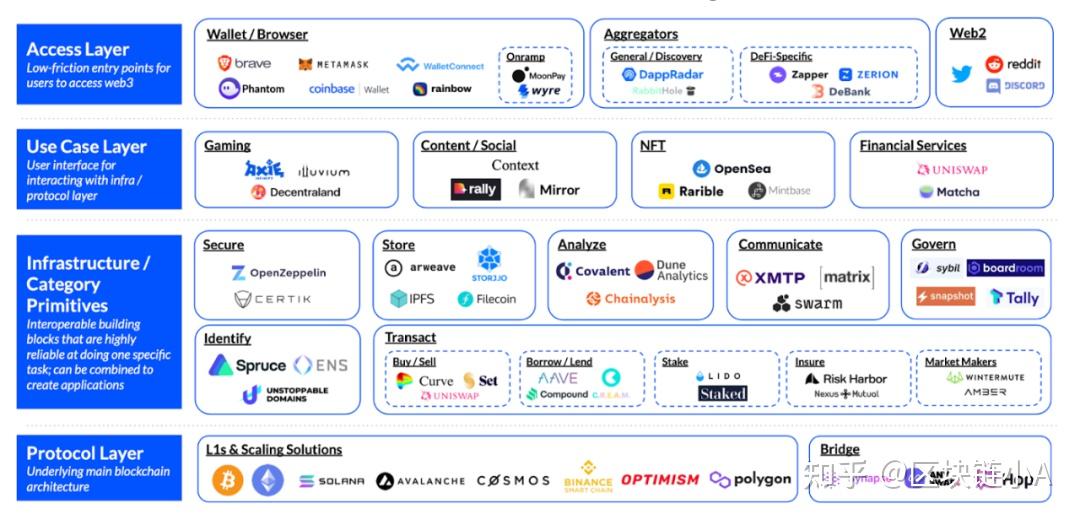

Die Faszination der Blockchain-Technologie reicht weit über ihr revolutionäres Versprechen von Dezentralisierung und Sicherheit hinaus. Für viele besteht das ultimative Ziel darin, diese digitalen Innovationen in greifbare finanzielle Gewinne umzuwandeln. Der Slogan „Blockchain in Bargeld verwandeln“ ist mehr als nur ein einprägsamer Slogan; er verkörpert den grundlegenden Wunsch, die Kluft zwischen digitalem Eigentum und realer Kaufkraft zu überbrücken. Dabei geht es nicht nur um spekulativen Handel, sondern darum, die Mechanismen zu verstehen, die es ermöglichen, den in Blockchain-Netzwerken gespeicherten Wert zugänglich, nutzbar und letztlich mit traditionellen Währungen fungibel zu machen.

Im Kern beruht die Umwandlung von Blockchain in Bargeld auf dem Konzept der Liquidität. Im traditionellen Finanzwesen bezeichnet Liquidität, wie leicht ein Vermögenswert in Bargeld umgewandelt werden kann, ohne seinen Marktpreis zu beeinflussen. Bei Kryptowährungen und Non-Fungible Tokens (NFTs) hat sich die Erzielung dieser Liquidität dramatisch weiterentwickelt. Anfänglich erfolgte dies hauptsächlich über zentralisierte Börsen (CEXs). Diese Plattformen fungieren als Vermittler und bringen Käufer und Verkäufer verschiedener digitaler Vermögenswerte zusammen. Für Kryptowährungen wie Bitcoin, Ethereum und eine Vielzahl von Altcoins sind CEXs nach wie vor dominant. Nutzer hinterlegen ihre digitalen Vermögenswerte auf einem Börsenkonto und verkaufen sie dann gegen Fiatwährungen (wie USD, EUR, JPY) oder andere Kryptowährungen, die anschließend auf ihre Bankkonten ausgezahlt werden können. Die einfache Bedienung, die vertrauten Oberflächen und die oft robusten Sicherheitsmaßnahmen machen CEXs für viele zu einem zugänglichen Einstiegspunkt. Es ist jedoch wichtig, sich der mit zentralisierten Institutionen verbundenen Risiken bewusst zu sein, darunter potenzielle Hackerangriffe, regulatorische Unsicherheiten und die Tatsache, dass man seine Vermögenswerte einem Dritten anvertraut.

Über die zentralisierten Börsen (CEXs) hinaus hat der Aufstieg der dezentralen Finanzwelt (DeFi) völlig neue Wege eröffnet, Blockchain-Assets in Bargeld umzuwandeln. DeFi basiert auf Blockchain-Netzwerken und nutzt Smart Contracts, um Finanztransaktionen ohne Zwischenhändler zu ermöglichen. Für Krypto-Besitzer bedeutet dies die direkte Interaktion mit Liquiditätspools und dezentralen Börsen (DEXs). Im Gegensatz zu CEXs sind DEXs Peer-to-Peer-Marktplätze, auf denen Nutzer Assets direkt aus ihren Wallets handeln. Dies bietet zwar mehr Kontrolle und Autonomie, erfordert aber oft ein tieferes technisches Verständnis. Innerhalb des DeFi-Ökosystems spielen Stablecoins eine zentrale Rolle bei der Umwandlung in bargeldähnliche Werte. Stablecoins sind Kryptowährungen, die an einen stabilen Vermögenswert, typischerweise eine Fiatwährung wie den US-Dollar, gekoppelt sind. Durch den Tausch volatiler Kryptowährungen gegen Stablecoins können Nutzer ihre Gewinne effektiv „parken“ oder sich auf die Umwandlung in Fiatgeld vorbereiten, ohne den starken Preisschwankungen des Kryptomarktes ausgesetzt zu sein. Viele DeFi-Plattformen ermöglichen es Nutzern, Kryptowährungen direkt gegen Stablecoins zu tauschen, und diese Stablecoins können dann auf verschiedene Weise verwendet werden, beispielsweise für die Kreditvergabe gegen Zinsen oder schließlich zur Auszahlung.

Die aufstrebende Welt der Non-Fungible Tokens (NFTs) stellt eine einzigartige Herausforderung und Chance dar, Blockchain in Bargeld umzuwandeln. Anders als bei fungiblen Kryptowährungen, bei denen eine Einheit untereinander austauschbar ist, ist jedes NFT einzigartig und repräsentiert das Eigentum an einem bestimmten digitalen oder physischen Vermögenswert. Diese Einzigartigkeit kann dazu führen, dass NFTs im Vergleich zu herkömmlichen Kryptowährungen weniger liquide sind. Spezialisierte NFT-Marktplätze haben sich jedoch als wichtigste Vertriebskanäle für diese digitalen Sammlerstücke etabliert. Plattformen wie OpenSea, Rarible und SuperRare ermöglichen es Urhebern und Sammlern, NFTs zum Verkauf anzubieten und Gebote häufig in Kryptowährungen wie Ether zu akzeptieren. Der Prozess umfasst die Verbindung Ihrer Krypto-Wallet, das Einstellen Ihres NFTs mit einem gewünschten Preis oder einer Auktion und das Warten auf einen Käufer. Nach dem Verkauf kann die erhaltene Kryptowährung wie zuvor beschrieben in Fiatgeld umgetauscht werden. Der Schlüssel zum erfolgreichen Verkauf eines NFTs liegt in seinem wahrgenommenen Wert, seiner Seltenheit, seinem künstlerischen Wert oder seinem Nutzen. Ein begehrtes NFT kann beträchtliche Summen erzielen, doch der NFT-Markt ist oft spekulativ und volatil und erfordert daher eine sorgfältige Beobachtung der Markttrends und der Nachfrage von Sammlern.

Darüber hinaus steht die Tokenisierung realer Vermögenswerte kurz davor, unsere Vorstellung von der Umwandlung von Blockchain in Bargeld grundlegend zu verändern. Stellen Sie sich vor, Sie besäßen einen Bruchteil einer Immobilie, eines wertvollen Kunstwerks oder sogar geistigen Eigentums – alles repräsentiert durch digitale Token auf einer Blockchain. Mit zunehmender Reife dieses Sektors werden diese tokenisierten Vermögenswerte auf spezialisierten Plattformen leichter handelbar sein und so einen neuen Weg zu Liquidität für Vermögenswerte eröffnen, die bisher illiquide waren. Dieser Prozess beinhaltet Bruchteilseigentum, wodurch Anleger kleinere Anteile an hochwertigen Vermögenswerten kaufen und verkaufen können. Dies erhöht die Zugänglichkeit und die Markttiefe. Die Möglichkeit, diese digitalen Repräsentationen materieller Vermögenswerte einfach zu handeln, wird die Wertschöpfung und Umwandlung in nutzbares Kapital grundlegend verändern.

Der Weg zur Umwandlung von Blockchain in Bargeld ist ein fortlaufender Prozess. Er zeugt von der Anpassungsfähigkeit der Blockchain-Technologie und ihrer zunehmenden Integration in das globale Finanzsystem. Ob über etablierte Kryptowährungsbörsen, die innovative DeFi-Landschaft, die dynamischen Marktplätze für NFTs oder das zukünftige Potenzial tokenisierter Vermögenswerte – die Möglichkeiten, das finanzielle Potenzial der digitalen Welt zu erschließen, wachsen stetig. Für alle, die das volle Potenzial der Blockchain für ihre finanzielle Sicherheit nutzen möchten, ist es entscheidend, diese Wege, die damit verbundenen Risiken und die spezifischen Eigenschaften ihrer digitalen Vermögenswerte zu verstehen.

In unserer Reihe „Blockchain in Geld verwandeln“ wollen wir uns nun eingehender mit den praktischen Strategien und Überlegungen befassen, die es Privatpersonen und Unternehmen ermöglichen, ihre digitalen Vermögenswerte effektiv für reale finanzielle Gewinne zu nutzen. Während der vorherige Abschnitt mit der Einführung von Kernkonzepten wie Liquidität, Börsen, DeFi und NFTs die Grundlagen gelegt hat, konzentriert sich dieser Teil auf die konkreten Schritte und differenzierten Ansätze, die erforderlich sind, um sich in diesem dynamischen Finanzökosystem zurechtzufinden.

Eine der einfachsten Methoden, Kryptowährungen in Bargeld umzuwandeln, ist die direkte Fiat-Konvertierung an Kryptobörsen. Wie bereits erwähnt, sind zentralisierte Kryptobörsen (CEXs) nach wie vor ein wichtiger Zugangspunkt. Der Prozess umfasst typischerweise Folgendes:

Kontoerstellung und -verifizierung: Registrierung bei einer seriösen Börse und Durchführung der Know Your Customer (KYC)-Verfahren, die in der Regel die Vorlage von Identifikationsdokumenten beinhalten. Kryptowährung einzahlen: Übertragen Sie die gewünschte Kryptowährung von Ihrer persönlichen Wallet auf Ihr Börsenkonto. Verkaufsauftrag erteilen: Navigieren Sie zur Handelsoberfläche und wählen Sie die Kryptowährung aus, die Sie verkaufen möchten. Sie können dann zum aktuellen Marktpreis verkaufen (Market-Order) oder einen bestimmten Preis festlegen (Limit-Order). Fiatgeld auszahlen: Sobald der Verkauf ausgeführt wurde, erscheint der entsprechende Fiatgeldbetrag in Ihrer Börsen-Wallet. Sie können dann eine Auszahlung auf Ihr verknüpftes Bankkonto oder andere unterstützte Zahlungsmethoden veranlassen.

Die Schnelligkeit und Einfachheit dieser Methode sind verlockend, doch es ist unerlässlich, Handels- und Auszahlungsgebühren sowie mögliche Kontobeschränkungen oder -sperrungen je nach Börsenrichtlinien und regulatorischen Rahmenbedingungen zu beachten. Die Recherche nach Börsen hinsichtlich ihrer Sicherheitsbilanz, Gebührenstruktur und der unterstützten Fiatwährungen ist daher von größter Bedeutung.

Dezentrale Finanzen (DeFi) bieten einen autonomeren Weg, insbesondere für diejenigen, die mehr Kontrolle über ihre Vermögenswerte behalten möchten. Hierbei sind die Nutzung von Stablecoins und Kreditprotokollen wichtige Strategien:

Tausch gegen Stablecoins: Innerhalb eines DeFi-Ökosystems können Sie volatile Kryptowährungen (wie ETH oder BTC) auf dezentralen Börsen (DEXs) wie Uniswap oder SushiSwap gegen Stablecoins (USDT, USDC, DAI) tauschen. Dadurch sichern Sie Ihre Gewinne oder schützen Ihr Kapital vor Marktabschwüngen. Renditeerzielung mit Stablecoins: Sobald Sie Stablecoins besitzen, können Sie diese in DeFi-Kreditprotokolle wie Aave, Compound oder Curve einzahlen. Diese Plattformen ermöglichen es Nutzern, Zinsen auf ihre eingezahlten Stablecoins zu erhalten, die regelmäßig als zusätzliche Stablecoins ausgezahlt oder in einigen Fällen direkt gegen andere Vermögenswerte getauscht werden können. Dieser passive Einkommensstrom kann als eine Form der Renditeerzielung betrachtet werden, die letztendlich in Bargeld umgewandelt werden kann. Direkte Umwandlung von Stablecoins in Fiatgeld (im Kommen): Obwohl noch nicht so verbreitet wie Fiatgeld-Auszahlungen an zentralen Börsen (CEXs), bieten einige DeFi-Protokolle und -Dienste zunehmend direktere Wege zur Umwandlung von Stablecoins in Fiatgeld an, oft über Peer-to-Peer-Vereinbarungen oder spezielle On-Ramps. Dies ist ein Bereich mit rasanter Entwicklung.

Der Vorteil von DeFi liegt in seiner erlaubnisfreien Natur und der Kontrolle durch den Benutzer, aber damit einher geht die Verantwortung für die Verwaltung der eigenen privaten Schlüssel und das Verständnis der Risiken von Smart Contracts (z. B. vorübergehender Verlust in Liquiditätspools, Schwachstellen von Smart Contracts).

Für NFT-Inhaber erfordert die Umwandlung digitaler Kunstwerke oder Sammlerstücke in Bargeld einen anderen Ansatz, der sich häufig auf NFT-Marktplätze und Auktionsplattformen konzentriert:

Bewertung und Preisgestaltung: Die genaue Ermittlung des Marktwerts eines NFTs ist entscheidend. Dazu gehört die Recherche vergleichbarer Verkäufe, der Seltenheit, des Rufs des Künstlers und der aktuellen Marktstimmung. Angebot auf Marktplätzen: Plattformen wie OpenSea, Foundation oder Nifty Gateway ermöglichen es Nutzern, NFTs zum Verkauf anzubieten. Sie können einen Festpreis festlegen oder ein Auktionsformat wählen, das bei gefragten Stücken mitunter höhere Erträge erzielen kann. Angebotsannahme: Käufer können entweder zum angegebenen Preis kaufen oder Angebote abgeben. Das Prüfen und Annehmen von Angeboten ist ein wichtiger Bestandteil des Verkaufsprozesses. Zahlungseingang und Umtausch: Sobald ein NFT verkauft ist, wird die Zahlung (üblicherweise in Kryptowährung wie ETH) in Ihre verbundene Wallet eingezahlt. Diese Kryptowährung kann dann, wie bereits für Kryptowährungen beschrieben, in Fiatgeld umgetauscht werden.

Der NFT-Markt kann sehr volatil und subjektiv sein. Erfolg hängt oft davon ab, Sammlertrends zu verstehen, eine Community um die eigenen Kunstwerke aufzubauen oder unterbewertete Assets zu identifizieren.

Mit Blick auf die Zukunft birgt die Tokenisierung realer Vermögenswerte (RWAs) ein enormes Potenzial. Stellen Sie sich vor, Sie besäßen einen Bruchteil einer Gewerbeimmobilie, die auf der Blockchain tokenisiert ist. Die Umwandlung in Bargeld könnte Folgendes beinhalten:

Handel auf Sekundärmärkten: Es wird erwartet, dass diese tokenisierten Vermögenswerte auf spezialisierten Börsen für digitale Vermögenswerte oder Plattformen für Security-Token gehandelt werden können. Direkter Rückkauf oder Einlösung: Abhängig vom Tokenisierungsmodell können Mechanismen für den direkten Rückkauf oder die Einlösung von Token zu ihrem zugrunde liegenden Wert vorgesehen sein, der anschließend in Fiatgeld abgerechnet werden kann.

Dieses noch junge Forschungsfeld verspricht, den Zugang zu traditionell illiquiden Vermögenswerten zu demokratisieren und neue Wege aufzuzeigen, wie diese Werte erschlossen und in das breitere Finanzsystem integriert werden können.

Neben diesen Methoden bieten kryptogedeckte Kredite und Kreditlinien eine weitere Möglichkeit, Liquidität zu erhalten, ohne Ihre digitalen Vermögenswerte verkaufen zu müssen. Plattformen ermöglichen es Ihnen, Ihre Kryptowährungen als Sicherheit für die Aufnahme von Fiatgeld oder Stablecoins zu hinterlegen. Dies ähnelt einem traditionellen Pfandhaus oder einem besicherten Kredit, bei dem Sie Eigentümer Ihrer Kryptowährungen bleiben, aber sofortigen Zugriff auf die Mittel erhalten. Das Risiko besteht darin, dass Ihre Vermögenswerte liquidiert werden könnten, wenn der Wert Ihrer Sicherheiten deutlich sinkt und Sie die erforderlichen Nachschusszahlungen nicht leisten können.

Zusammenfassend lässt sich sagen, dass die Möglichkeit, Blockchain-Technologie in Bargeld umzuwandeln, immer ausgefeilter und zugänglicher wird. Dies erfordert ein strategisches Verständnis der verfügbaren Tools – von zentralisierten Börsen über dezentrale Protokolle bis hin zu spezialisierten NFT-Marktplätzen. Ob Sie Gewinne realisieren, Kapital beschaffen möchten, ohne Ihre Bestände zu verkaufen, oder einfach nur den Wertfluss im Bereich digitaler Assets verstehen wollen: Die Wege werden immer vielfältiger. Mit der Weiterentwicklung des Blockchain-Ökosystems sind noch innovativere Lösungen zu erwarten, die die Grenzen zwischen digitalem Eigentum und realer Finanzkraft weiter verwischen und Ihnen letztendlich mehr Flexibilität und Kontrolle über Ihre finanzielle Zukunft bieten.

Tauchen Sie ein in die Welt von LRT Private Credit Surge, einer bahnbrechenden Finanzinnovation, die die Investitionslandschaft revolutioniert. Dieser informative Artikel beleuchtet in zwei spannenden Teilen die Attraktivität, die Funktionsweise und das Potenzial von Private Credit. Ob Sie Investor, Finanzexperte oder einfach nur neugierig sind – dieser detaillierte Einblick wird Sie fesseln und Ihnen wertvolle Erkenntnisse liefern.

LRT-Privatkreditboom, Privatkredite, Finanzinnovationen, Investitionsmöglichkeiten, Schuldenmärkte, Fintech, alternative Anlagen, Kreditinvestitionen, Markttrends, Finanzstrategien

Enthüllung des Phänomens des sprunghaften Anstiegs privater Kredite im Zusammenhang mit der LRT

Der Anbruch einer neuen Finanzwelt

In der sich ständig wandelnden Finanzwelt fasziniert ein Begriff Investoren und Marktanalysten gleichermaßen: LRT Private Credit Surge. Diese Innovation ist nicht nur ein weiterer Trend, sondern ein grundlegender Wandel in unserem Verständnis von Kredit und Investitionen. LRT Private Credit Surge ist ein dynamisches Feld, auf dem traditionelle Finanztechnologien aufeinandertreffen und so neue Chancen eröffnen und Anlagestrategien neu gestalten.

Private Kreditvergabe verstehen: Mehr als nur konventionelle Anleihen

Private Kredite, oft im Schatten ihres bekannteren Pendants, des öffentlichen Anleihenmarktes, gewinnen zunehmend an Bedeutung. Im Kern geht es bei privaten Krediten um die direkte Kreditvergabe an private Unternehmen anstatt über die öffentlichen Wertpapiermärkte. Dieser direkte Ansatz ermöglicht im Vergleich zu herkömmlichen Anleihen individuellere, flexiblere und potenziell renditestärkere Anlagemöglichkeiten.

LRT Private Credit Surge ist besonders interessant, da es die Struktur des Kreditwesens mit der Flexibilität und Innovationskraft privater Märkte verbindet. Dieser Ansatz nutzt Technologie, um den Kreditvergabeprozess zu optimieren und ihn zugänglicher und effizienter zu gestalten.

Warum der Anstieg privater Kredite im Bereich der Stadtbahnen von Bedeutung ist

Der Reiz von LRT Private Credit Surge liegt in seinem Potenzial, im Vergleich zu traditionellen festverzinslichen Anlagen höhere Renditen bei geringerem Risiko zu erzielen. Durch die direkte Kreditvergabe an Unternehmen erhalten Anleger Zugang zu einer Vielzahl hochwertiger Kredite, oft zu günstigeren Konditionen als am öffentlichen Markt. Dieser Ansatz ermöglicht ein diversifiziertes Portfolio an Kreditanlagen mit potenziell hohen Renditechancen.

Darüber hinaus erschließt der LRT Private Credit Surge ein weitgehend unerschlossenes Marktsegment. Viele private Unternehmen haben aufgrund ihrer Größe, Branche oder anderer Faktoren keinen Zugang zu öffentlichen Kapitalmärkten. Dies schafft ein ideales Umfeld für innovative Finanzierungslösungen und eröffnet sowohl Investoren als auch Unternehmen neue Möglichkeiten.

Die Mechanismen der privaten Kreditvergabe

Um den Anstieg privater Kredite im Zusammenhang mit der LRT zu verstehen, ist es unerlässlich, die Funktionsweise privater Kreditvergabe zu kennen. Typischerweise handelt es sich dabei um Direktkredite institutioneller Anleger an private Unternehmen. Der Kreditvergabeprozess lässt sich in mehrere wichtige Phasen unterteilen:

Sorgfältige Prüfung: Wie bei jeder Investition sind gründliche Recherche und Analyse unerlässlich. Investoren führen eine sorgfältige Prüfung durch, um die Kreditwürdigkeit des Kreditnehmers zu beurteilen. Dies umfasst die Bewertung von Finanzberichten, Managementqualität, Marktposition und anderen wichtigen Kennzahlen.

Kreditstruktur: Die Konditionen des Kredits werden auf die spezifischen Bedürfnisse des Kreditnehmers zugeschnitten. Dies kann Zinssätze, Tilgungspläne und Vereinbarungen zum Schutz der Interessen des Kreditgebers umfassen.

Technologieintegration: Moderne Technologien spielen eine bedeutende Rolle beim Anstieg der privaten Kreditvergabe entlang der LRT-Strecke. Fintech-Innovationen optimieren den Kreditvergabeprozess und machen ihn effizienter und zugänglicher. Von der automatisierten Kreditprüfung bis hin zum Blockchain-basierten Tracking revolutioniert die Technologie die Verwaltung privater Kredite.

Portfoliomanagement: Sobald die Kredite vergeben sind, ist das Portfoliomanagement von entscheidender Bedeutung. Dies umfasst die Überwachung der Kreditperformance, das Risikomanagement und gegebenenfalls Anpassungen zur Optimierung der Rendite.

Die Rolle der Technologie bei der Ankurbelung des Booms

Der Boom bei privaten Krediten im Bereich der Stadtbahnen wird maßgeblich durch technologische Fortschritte angetrieben. Fintech-Unternehmen stehen an der Spitze dieser Revolution und führen innovative Lösungen ein, die die Effizienz und Transparenz der privaten Kreditvergabe verbessern.

Künstliche Intelligenz und maschinelles Lernen werden beispielsweise eingesetzt, um riesige Datenmengen zu analysieren und so Ausfallraten vorherzusagen und Kreditrisiken genauer einzuschätzen. Die Blockchain-Technologie gewährleistet sichere, transparente und unveränderliche Aufzeichnungen von Kredittransaktionen, was das Vertrauen stärkt und den Verwaltungsaufwand reduziert.

Darüber hinaus werden Plattformen für die private Kreditvergabe immer ausgefeilter und bieten Anlegern eine benutzerfreundliche Möglichkeit, auf ihre Kreditportfolios zuzugreifen und diese zu verwalten. Diese Plattformen stellen häufig detaillierte Analysen und Risikomanagement-Tools bereit, die es Anlegern erleichtern, fundierte Entscheidungen zu treffen.

Die Zukunft des Privatkredits

Mit Blick auf die Zukunft dürfte der Boom privater Kredite im Bereich der städtischen Verkehrsinfrastruktur weiter zunehmen. Die steigende Nachfrage nach alternativen Anlagemöglichkeiten in Verbindung mit den technologischen Fortschritten deutet darauf hin, dass private Kredite ihre Reichweite und ihren Einfluss weiter ausbauen werden.

Für Anleger bietet dies eine attraktive Möglichkeit, ihre Portfolios mit renditestärkeren Anlagen zu diversifizieren, die einzigartige Risiko-Rendite-Profile aufweisen. Für Unternehmen eröffnen sich dadurch neue Finanzierungswege, die auf traditionellem Wege möglicherweise nicht zugänglich gewesen wären.

Der Boom privater Kredite im Rahmen des LRT-Programms ist nicht nur ein Finanztrend, sondern eine transformative Kraft in der Investmentwelt. Er zeugt von der kontinuierlichen Weiterentwicklung der Finanzmärkte und dem unermüdlichen Streben nach Innovation.

Auswirkungen und Potenzial des Anstiegs privater Kredite im Bereich der Stadtbahn

Erweiterung des Investitionshorizonts

Eine der bedeutendsten Folgen des Booms privater Kredite im Zusammenhang mit der Stadtbahn ist die Erweiterung des Investitionshorizonts für Kreditgeber und Kreditnehmer. Traditionell wurden die Kreditmärkte von öffentlichen Anleihen und Darlehen dominiert, doch der Anstieg privater Kredite eröffnet neue Investitionsmöglichkeiten.

Für Anleger bedeutet dies Zugang zu einem breiteren Spektrum an Anlagemöglichkeiten. Private Kredite bieten die Chance, Portfolios mit qualitativ hochwertigen Darlehen zu diversifizieren, die oft attraktive Renditeprofile aufweisen. Im Gegensatz zu öffentlichen Anleihen lassen sich private Darlehen auf die spezifischen Bedürfnisse des Kreditnehmers zuschneiden und bieten potenziell höhere Renditen zu günstigeren Konditionen.

Wirtschaftswachstum ankurbeln

Über individuelle Investitionen hinaus spielt der Anstieg privater Kredite im Rahmen der LRT-Initiative eine entscheidende Rolle bei der Förderung des Wirtschaftswachstums. Durch die Bereitstellung von Kapital für private Unternehmen fördert es die Geschäftsausweitung, Innovation und Schaffung von Arbeitsplätzen. Dies wiederum trägt zur allgemeinen wirtschaftlichen Entwicklung und Stabilität bei.

Kleine und mittlere Unternehmen (KMU) haben oft Schwierigkeiten, über traditionelle Wege an Finanzmittel zu gelangen. Private Kredite schließen diese Lücke und bieten ihnen das Kapital, das sie für Wachstum und Erfolg benötigen. Davon profitieren nicht nur die Unternehmen selbst, sondern auch die gesamte Wirtschaft, da Unternehmertum und wirtschaftliche Dynamik gefördert werden.

Risikomanagement und Risikominderung

Der Boom privater Kredite im Bereich der Stadtbahnen bietet zwar erhebliche Chancen, birgt aber auch Risiken. Ein effektives Risikomanagement ist unerlässlich, um sich in diesem neuen Umfeld erfolgreich zu bewegen.

Einer der Hauptvorteile von Privatkrediten liegt im Potenzial für eine detailliertere und umfassendere Due-Diligence-Prüfung. Da Kreditgeber häufig direkter und regelmäßiger mit den Unternehmen interagieren, denen sie Kredite gewähren, können sie eine Fülle von Informationen sammeln, die eine genauere Beurteilung des Kreditrisikos ermöglichen.

Darüber hinaus verbessert der Einsatz von Technologie im Management von Privatkreditportfolios die Risikomanagementfähigkeiten. Fortschrittliche Analysen und Modelle des maschinellen Lernens können Ausfallraten prognostizieren und potenzielle Probleme erkennen, bevor sie kritisch werden. Dieser proaktive Ansatz trägt dazu bei, Risiken zu minimieren und Renditen zu optimieren.

Regulatorische Überlegungen

Mit zunehmender Dynamik des privaten Kreditbooms entlang der LRT gewinnen regulatorische Aspekte immer mehr an Bedeutung. Die Aufsichtsbehörden sind beauftragt, sicherzustellen, dass das Wachstum privater Kredite nicht zu systemischen Risiken oder Marktmissbrauch führt.

Allerdings entwickelt sich auch das regulatorische Umfeld weiter, um mit den technologischen Fortschritten und den besonderen Merkmalen des privaten Kreditwesens Schritt zu halten. Dieses dynamische Zusammenspiel von Regulierung und Innovation prägt die Zukunft der privaten Kreditmärkte.

Die Rolle institutioneller Anleger

Institutionelle Anleger spielen eine entscheidende Rolle beim Boom privater Kredite entlang der LRT-Strecke. Dank ihrer finanziellen Stärke und Expertise sind sie bestens gerüstet, um die Komplexität und die Risiken der privaten Kreditvergabe zu bewältigen.

Institutionen wie Pensionsfonds, Hedgefonds und Private-Equity-Gesellschaften setzen zunehmend auf Private Credit, um ihre Anlageportfolios zu diversifizieren und höhere Renditen zu erzielen. Ihr Engagement erhöht nicht nur die Liquidität des Marktes, sondern fördert auch Innovation und Effizienz.

Der Umwelt-, Sozial- und Governance-Aspekt (ESG)

Im heutigen Investitionsumfeld sind ESG-Kriterien wichtiger denn je. Auch der Boom im Bereich privater Kredite im Niedriglohnsektor bildet hier keine Ausnahme. Viele Investoren suchen nun nach Möglichkeiten, ESG-Faktoren in ihre Kreditentscheidungen zu integrieren.

Dies beinhaltet die Bewertung der Umweltauswirkungen, der sozialen Verantwortung und der Governance-Praktiken der Kreditnehmerunternehmen. Dadurch können Investoren fundiertere Entscheidungen treffen, die ihren Werten entsprechen und zu nachhaltigem Wirtschaftswachstum beitragen.

Die globale Perspektive

Der Boom privater Kredite im Bereich der Stadtbahnen beschränkt sich nicht auf eine einzelne Region; es handelt sich um ein globales Phänomen. Im Bereich der privaten Kreditvergabe weisen verschiedene Märkte unterschiedliche Merkmale und Chancen auf. Beispielsweise stellen Schwellenländer aufgrund unterschiedlicher regulatorischer Entwicklungsstände und wirtschaftlicher Stabilität oft einzigartige Herausforderungen und Chancen dar.

Globale Investoren suchen verstärkt nach grenzüberschreitenden Möglichkeiten im Bereich privater Kredite. Dies erfordert das Verständnis und die Anwendung der regulatorischen Rahmenbedingungen verschiedener Länder, was komplex, aber auch lohnend sein kann.

Fazit: Das Versprechen des privaten Kreditbooms im Rahmen der LRT-Initiative

Der Anstieg der privaten Kreditvergabe an die LRT stellt eine bedeutende und aufregende Entwicklung in der Finanzwelt dar. Er ist ein Beweis für die kontinuierliche Weiterentwicklung der Finanzmärkte und das unermüdliche Streben nach Innovation.

Für Anleger bietet es die Aussicht auf höhere Renditen und vielfältige Anlagemöglichkeiten. Für Unternehmen ermöglicht es den dringend benötigten Zugang zu Kapital. Für die Gesamtwirtschaft trägt es zu Wachstum, Innovation und der Schaffung von Arbeitsplätzen bei.

Der Boom privater Kredite im Bereich der langfristigen Verkehrsinfrastruktur wird sich zweifellos weiterentwickeln, angetrieben von technologischen Fortschritten, regulatorischen Entwicklungen und der sich ständig verändernden Dynamik der globalen Märkte. Ob Sie Investor, Marktanalyst oder einfach nur interessiert sind: Dieses Phänomen im Auge zu behalten, ist unerlässlich, um die Zukunft des Finanzwesens zu verstehen.

Dieser zweiteilige Artikel bietet einen umfassenden und anschaulichen Einblick in den Boom privater Kredite im Zusammenhang mit der LRT-Region und beleuchtet dessen Bedeutung, Mechanismen und potenzielle Auswirkungen. Ob Sie eine detaillierte Analyse suchen oder sich einfach nur informieren möchten – diese Untersuchung bietet wertvolle Einblicke in dieses spannende Gebiet der Finanzwelt.

Der Blockchain-Alchemist Wie Dezentralisierung neue Vermögen schafft

Das Blockchain-Potenzial erschließen Ihr Leitfaden für profitable Unternehmungen