Den Tresor öffnen Innovative Blockchain-Monetarisierungsstrategien für eine dezentrale Zukunft_6

Die digitale Landschaft befindet sich im Umbruch, und im Zentrum steht die Blockchain-Technologie. Einst vor allem mit Kryptowährungen wie Bitcoin verbunden, hat sich die Blockchain zu einer grundlegenden Schicht für eine neue Ära des Internets entwickelt – Web3. Dieses dezentrale, nutzergesteuerte Internet verspricht, traditionelle Geschäftsmodelle zu revolutionieren und beispiellose Möglichkeiten zur Wertschöpfung und Monetarisierung zu eröffnen. Für Unternehmen und Privatpersonen gleichermaßen ist das Verständnis und die Nutzung dieser neuen Monetarisierungswege nicht nur ein Wettbewerbsvorteil, sondern eine Notwendigkeit für Relevanz und Wachstum.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das sichere, transparente und nachvollziehbare Transaktionen ermöglicht. Dieses inhärente Vertrauen und diese Transparenz bilden die Grundlage für eine Vielzahl von Monetarisierungsstrategien. Die bekannteste Form der Blockchain-Monetarisierung ist die Tokenisierung. Dabei werden reale Vermögenswerte oder digitale Güter als einzigartige digitale Token auf einer Blockchain abgebildet. Die Auswirkungen sind weitreichend.

Betrachten wir fungible Token (FTTs), die gängigste Art von Token, ähnlich denen von Kryptowährungen. FTTs sind mehr als nur ein Tauschmittel; sie lassen sich mit komplexen Tokenomics – den ökonomischen Mechanismen, die die Erstellung, Verteilung und Nutzung eines Tokens regeln – gestalten. Dies ermöglicht neuartige Umsatzmodelle. Beispielsweise könnte eine dezentrale Anwendung (dApp) einen eigenen Governance-Token ausgeben. Nutzer, die diesen Token halten, erhalten Stimmrechte bei der zukünftigen Entwicklung der dApp und werden für ihre Teilnahme und Beiträge belohnt. Dieses spielerische Engagement fördert eine loyale Community und monetarisiert indirekt die Nutzeraktivität, indem es den wahrgenommenen Wert und die Nachfrage nach dem Token steigert. Entwickler können auch Staking-Mechanismen implementieren, bei denen Nutzer ihre Token sperren, um das Netzwerk zu sichern oder bestimmte Funktionen zu unterstützen und im Gegenzug passives Einkommen erhalten. Dies fördert nicht nur das langfristige Halten von Token, sondern bietet der dApp auch einen stabilen Liquiditätspool.

Eine weitere wirkungsvolle Anwendung der fungiblen Tokenisierung liegt in der Teilhaberschaft an realen Vermögenswerten. Stellen Sie sich vor, Sie besäßen einen Anteil an einem wertvollen Kunstwerk, einer Luxusimmobilie oder sogar an geistigem Eigentum. Die Blockchain macht dies möglich, indem sie diese Vermögenswerte in Tausende oder Millionen von Token aufteilt. Dadurch wird der Zugang zu hochwertigen Investitionen demokratisiert, neue Märkte für Vermögensinhaber erschlossen und Investitionsmöglichkeiten für ein breiteres Publikum geschaffen. Die Einnahmen können durch den anfänglichen Token-Verkauf, Transaktionsgebühren auf Sekundärmärkten, auf denen diese Token gehandelt werden, und sogar laufende Lizenzgebühren, die an die Wertentwicklung des zugrunde liegenden Vermögenswerts gekoppelt sind, generiert werden. Für Unternehmen bedeutet dies, Liquidität für zuvor illiquide Vermögenswerte freizusetzen und so effizienter Kapital zu beschaffen.

Neben fungiblen Token (FUTs) gibt es nun nicht-fungible Token (NFTs), die sich rasant verbreitet haben. NFTs sind einzigartige digitale Assets mit jeweils eigener Kennung und Metadaten, die auf einer Blockchain gespeichert sind. Ihre Hauptmonetarisierung findet sich im Bereich digitaler Kunst und Sammlerstücke, wo Künstler ihre Werke direkt an Sammler verkaufen und so traditionelle Galerien und Zwischenhändler umgehen können. Dies schafft eine direkte Einnahmequelle für Urheber und ermöglicht die Ausschüttung von Urhebervergütungen bei Weiterverkäufen. Jedes Mal, wenn ein NFT weiterverkauft wird, kann ein vorab festgelegter Prozentsatz des Verkaufspreises automatisch über Smart Contracts an den ursprünglichen Urheber zurückgesendet werden. Dies ist ein revolutionärer Wandel, der Künstlern ein kontinuierliches Einkommen sichert und ihren fortwährenden Beitrag zum Wert ihrer Arbeit würdigt.

Der Nutzen von NFTs reicht jedoch weit über die Kunst hinaus. Sie können das Eigentum an digitalem Eigentum in Metaverses, einzigartige Spielgegenstände in Blockchain-basierten Spielen, virtuelle Mode, Veranstaltungstickets und sogar digitale Identitäten repräsentieren. Die Monetarisierungsmöglichkeiten sind vielfältig:

Digitale Sammlerstücke & Mitgliedschaften: Marken können limitierte NFTs erstellen, die exklusive Vorteile, frühzeitigen Zugriff auf Produkte oder die Mitgliedschaft in einer privaten Community bieten. Dies fördert die Markentreue und schafft einen durch Knappheit getriebenen Markt für digitale Assets. Spiele-Assets: In Play-to-Earn-Spielen (P2E) können Spieler Spielgegenstände als NFTs verdienen, kaufen und verkaufen. Spieleentwickler können diese monetarisieren, indem sie anfängliche Spielgegenstände verkaufen, an Transaktionen auf dem Sekundärmarkt mitverdienen oder NFT-basierte Abonnementmodelle für ein erweitertes Spielerlebnis anbieten. Geistiges Eigentum & Lizenzierung: NFTs können Eigentums- oder Nutzungsrechte an geistigem Eigentum repräsentieren und so detailliertere und transparentere Lizenzvereinbarungen ermöglichen. Dies kann Musikrechte, Patente oder sogar wissenschaftliche Forschungsdaten umfassen. Event-Ticketing: NFTs können als einzigartige, verifizierbare Tickets für Veranstaltungen dienen und Betrug und Wucherpreise bekämpfen. Veranstalter können zudem Lizenzgebühren in diese Tickets einprogrammieren und so an jedem Weiterverkauf beteiligt werden.

Der breitere Bereich der dezentralen Finanzen (DeFi) bietet ebenfalls großes Potenzial für die Monetarisierung mittels Blockchain. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf dezentralen Blockchain-Netzwerken abzubilden. Dies eröffnet neue Wege, Renditen zu erzielen und Einnahmen zu generieren, ohne auf traditionelle Finanzintermediäre angewiesen zu sein.

Verleih und Ausleihe: Plattformen ermöglichen es Nutzern, ihre Krypto-Assets gegen Zinsen zu verleihen oder Assets gegen Sicherheiten zu leihen. Die von den Verleihern erzielten Zinsen, abzüglich einer Plattformgebühr, bilden eine Einnahmequelle für das DeFi-Protokoll. Dezentrale Börsen (DEXs): Nutzer können Kryptowährungen direkt untereinander über Smart Contracts handeln. DEXs monetarisieren sich typischerweise durch geringe Transaktionsgebühren (Handelsgebühren), die an Liquiditätsanbieter verteilt oder zum Rückkauf und zur Vernichtung des plattformeigenen Tokens verwendet werden, wodurch dessen Knappheit erhöht wird. Yield Farming und Liquidity Mining: Nutzer stellen DeFi-Protokollen Liquidität zur Verfügung, indem sie Tokenpaare in Pools einzahlen. Im Gegenzug erhalten sie Belohnungen, oft in Form des protokolleigenen Tokens, sowie einen Anteil der Handelsgebühren. Protokolle incentivieren die Teilnahme durch die Verteilung dieser Token. Stablecoins: Obwohl sie für die meisten Nutzer keine direkte Monetarisierungsstrategie darstellen, ist die Schaffung und Verwaltung von Stablecoins (Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind) ein bedeutendes finanzielles Unterfangen und kann durch verschiedene Mechanismen Einnahmen generieren, wie z. B. Seigniorage oder Zinsen auf Reserven.

Über die direkte Tokenisierung von Vermögenswerten und DeFi hinaus ermöglicht die Blockchain völlig neue Geschäftsmodelle, die auf Gemeinschaft und gemeinschaftlichem Eigentum basieren. Dezentrale Autonome Organisationen (DAOs) sind Organisationen, die durch in Smart Contracts kodierte Regeln geregelt und von Token-Inhabern kontrolliert werden. Obwohl DAOs häufig für Governance-Zwecke gegründet werden, können sie auch wirtschaftliche Aktivitäten ausüben. Beispielsweise könnte eine DAO gemeinsam in NFTs investieren, Software entwickeln oder einen dezentralen Dienst betreiben, wobei die Gewinne unter ihren Mitgliedern ausgeschüttet oder in das DAO-Ökosystem reinvestiert werden. Die Monetarisierung erfolgt hier oft indirekt und basiert auf dem kollektiven Erfolg und der Wertsteigerung der DAO-Finanzen und der zugehörigen Governance-Token.

Die Fähigkeit der Blockchain, vertrauenslose, transparente und automatisierte Transaktionen mittels Smart Contracts zu ermöglichen, revolutioniert die Monetarisierung. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Diese Automatisierung senkt die Betriebskosten, minimiert menschliche Fehler und gewährleistet die präzise Umsetzung der Vereinbarungen. Für die Monetarisierung bedeutet dies automatisierte Lizenzgebühren, programmatische Umsatzbeteiligung und effiziente Treuhanddienste – alles ohne manuelle Eingriffe oder teure Zwischenhändler.

Die Auswirkungen dieser sich entwickelnden Monetarisierungsstrategien sind weitreichend. Für Kreative eröffnen sich neue Wege, ihren Lebensunterhalt zu verdienen und die Kontrolle über ihre digitale Präsenz zu behalten. Unternehmen erhalten die Möglichkeit, neue Einnahmequellen zu erschließen, ihre Communitys stärker einzubinden und den Betriebsaufwand zu reduzieren. Investoren eröffnet sich der Zugang zu bisher unzugänglichen Anlageklassen und neuartigen Investitionsmöglichkeiten. Die dezentrale Zukunft, die auf Blockchain basiert, ist mehr als nur Technologie; sie bedeutet eine grundlegende Neugestaltung der Wertschöpfung, des Wertaustauschs und der Wertsicherung. Während wir die Grenzen des Web3 weiter erforschen, werden die innovativen Monetarisierungsideen der Blockchain-Technologie die Wirtschaftslandschaft der kommenden Jahre maßgeblich prägen.

Die Diskussion um die Monetarisierung mittels Blockchain entwickelt sich rasant weiter und geht weit über den anfänglichen Hype um Kryptowährungen und NFTs hinaus. Diese haben zwar den Weg geebnet, doch das wahre Potenzial liegt in den innovativen und nachhaltigen Umsatzmodellen, die auf dieser grundlegenden Technologie aufbauen. Wir haben bereits Tokenisierung, DeFi und die Möglichkeiten von Smart Contracts angesprochen, aber lassen Sie uns nun genauer betrachten, wie diese Konzepte angewendet werden, um neue Wirtschaftsparadigmen zu schaffen und Werte auf bisher unvorstellbare Weise zu erschließen.

Einer der wichtigsten, aber oft unterschätzten Bereiche der Blockchain-Monetarisierung liegt im Dateneigentum und der Datenverwertung. Im Web2.0-Zeitalter werden unsere Daten größtenteils von zentralisierten Plattformen erfasst, kontrolliert und monetarisiert. Die Blockchain bietet einen Paradigmenwechsel und ermöglicht es Einzelpersonen, ihre eigenen Daten zu besitzen und zu kontrollieren. Dies eröffnet spannende Monetarisierungsmöglichkeiten.

Dezentrale Datenmarktplätze: Stellen Sie sich eine Plattform vor, auf der Einzelpersonen ihre anonymisierten Daten (z. B. Browserverlauf, Kaufpräferenzen, Gesundheitsdaten) sicher mit Unternehmen zu Forschungs- oder Marketingzwecken teilen und dafür direkt entschädigt werden können. Die Blockchain gewährleistet Transparenz und nachweisbare Einwilligung, während Smart Contracts Mikrozahlungen an Datenanbieter automatisieren können. Dies verschiebt die Machtverhältnisse und ermöglicht es Einzelpersonen, von den von ihnen generierten wertvollen Daten zu profitieren. Sichere Datenspeicherung und -weitergabe: Unternehmen können die Blockchain für die sichere, unveränderliche Speicherung und kontrollierte Weitergabe sensibler Daten nutzen. Auch wenn dies keine direkte Monetarisierung von Nutzerdaten darstellt, bietet es Unternehmen, die ihre Sicherheit und Compliance verbessern möchten, einen erheblichen Mehrwert und generiert Servicegebühren oder Abonnementumsätze für Blockchain-basierte Datenlösungen. Personalisierte Werbung: Durch die Kontrolle ihrer Daten und die Erteilung detaillierter Berechtigungen können Nutzer hochgradig personalisierte Werbeerlebnisse gegen Mikrozahlungen oder Belohnungen aktivieren. Dies schafft ein effizienteres Werbeökosystem, von dem sowohl Werbetreibende als auch Verbraucher profitieren, und trägt gleichzeitig dazu bei, aufdringliches Tracking zu vermeiden.

Ein weiterer Wachstumsbereich ist die Monetarisierung digitaler Identität und Reputation. Im Web3 sind verifizierbare digitale Identitäten unerlässlich. Mithilfe der Blockchain lassen sich dezentrale Identitätslösungen entwickeln, mit denen Nutzer ihre persönlichen Daten kontrollieren und sich plattformübergreifend eine verifizierbare Reputation aufbauen können.

Reputation als Dienstleistung: Ein robuster, verifizierbarer Reputationswert auf Blockchain-Basis könnte sich zu einem wertvollen Gut entwickeln. Personen mit hoher Reputation könnten Prämien für Dienstleistungen erhalten, bessere Kreditkonditionen aushandeln oder sogar ihren Einfluss in Online-Communities monetarisieren. Dezentrale Identitätsverifizierung: Unternehmen und Plattformen können für verifizierbare Identitätslösungen bezahlen, um Nutzer sicher zu integrieren und so Betrug und Compliance-Kosten zu reduzieren. Dadurch entsteht ein Markt für Anbieter dezentraler Identitäten.

Das Konzept des „Play-to-Earn“ (P2E) im Blockchain-Gaming hat bereits ein erhebliches Monetarisierungspotenzial bewiesen, entwickelt sich aber stetig weiter. Anstatt nur durch Spielen Geld zu verdienen, verlagert sich der Fokus auf nachhaltigere Modelle, die sinnvolles Engagement und Beiträge belohnen.

Spielen und Verdienen: Dieses optimierte Modell stellt den Spielspaß in den Vordergrund, das Verdienen ist ein sekundärer Vorteil. Die Monetarisierung erfolgt durch den Verkauf einzigartiger NFT-Assets, Spielwährung, kosmetischer Gegenstände oder durch ein Umsatzbeteiligungsmodell, bei dem ein Teil der Spieleinnahmen an aktive Spieler ausgeschüttet wird. Kreative Ökonomien in Spielen: Die Blockchain ermöglicht es Spielern, eigene Spielinhalte wie benutzerdefinierte Level, Gegenstände oder sogar Spielmodi zu erstellen und zu monetarisieren. Dies fördert lebendige, spielergesteuerte Ökonomien, wobei die Entwickler oft einen kleinen Prozentsatz dieser Spieler-zu-Spieler-Transaktionen einbehalten.

Die Abonnementwirtschaft wird mithilfe der Blockchain-Technologie ebenfalls neu gestaltet. Traditionelle Abonnements beinhalten oft wiederkehrende Zahlungen für den Zugriff auf Inhalte oder Dienstleistungen. Die Blockchain kann dies durch flexiblere und transparentere Modelle verbessern:

Zugangsbeschränkung per Token: Content-Ersteller, Communities oder Dienstleister können NFTs (Fungible Tokens) nutzen, um Zugang zu gewähren. Anstelle einer wiederkehrenden Gebühr müssen Nutzer möglicherweise einen bestimmten Token halten, ein NFT erwerben oder Token staken, um Zugang zu erhalten. Dies kann ein stärkeres Gemeinschaftsgefühl fördern und langfristige Nutzer belohnen. Pay-per-Use oder dynamische Abonnements: Smart Contracts ermöglichen differenziertere Zahlungsmodelle, bei denen Nutzer nur für ihren tatsächlichen Verbrauch oder den Zugriff in bestimmten Zeiträumen zahlen und somit mehr Flexibilität als herkömmliche Abonnements mit festen Preisen bieten.

Darüber hinaus ist die Monetarisierung dezentraler Infrastrukturen und Dienste ein entscheidender Aspekt des Web3-Ökosystems.

Dezentraler Speicher: Plattformen wie Filecoin und Arweave bieten Nutzern Anreize, ihren ungenutzten Festplattenspeicher zu vermieten und schaffen so ein dezentrales Speichernetzwerk. Anbieter von Speicherplatz erhalten Kryptowährungstoken, während Nutzer für den Zugriff bezahlen. Dezentrale Rechenleistung: Ähnlich wie im Speicherbereich entstehen Projekte, die Marktplätze für verteilte Rechenleistung schaffen. Privatpersonen und Unternehmen können so durch die Bereitstellung ihrer Rechenkapazitäten Geld verdienen. Oracle-Dienste: Dezentrale Oracles wie Chainlink liefern Smart Contracts Daten aus der realen Welt. Der Betrieb dieser Knoten erfordert erhebliche Ressourcen und Expertise. Die Betreiber werden für ihre Dienste mit Kryptowährung belohnt, wodurch ein wichtiger Monetarisierungskanal für die Blockchain-Infrastruktur entsteht.

Das Aufkommen des Metaverse und seine Integration mit der Blockchain stellen ein riesiges Feld für die Monetarisierung dar.

Virtuelle Immobilien: Der Besitz, die Entwicklung und die Vermietung von virtuellem Land in Metaverses bieten ein erhebliches Monetarisierungspotenzial, vergleichbar mit realen Immobilien. Virtuelle Güter und Erlebnisse: Die Erstellung und der Verkauf digitaler Assets, Avatare, Kleidung und interaktiver Erlebnisse innerhalb des Metaverses bergen ein enormes kommerzielles Potenzial, wobei häufig NFTs für Eigentum und Authentizität genutzt werden. Markenintegration und Werbung: Mit dem Wachstum von Metaverses steigen auch die Möglichkeiten für Marken, virtuelle Schaufenster zu gestalten, Events zu veranstalten und in diesen immersiven digitalen Welten zu werben.

Auch traditionelle Unternehmen finden Wege, die Blockchain-Technologie zur Monetarisierung zu nutzen, oft durch die Verbesserung bestehender Abläufe oder die Entwicklung neuartiger Strategien zur Kundenbindung.

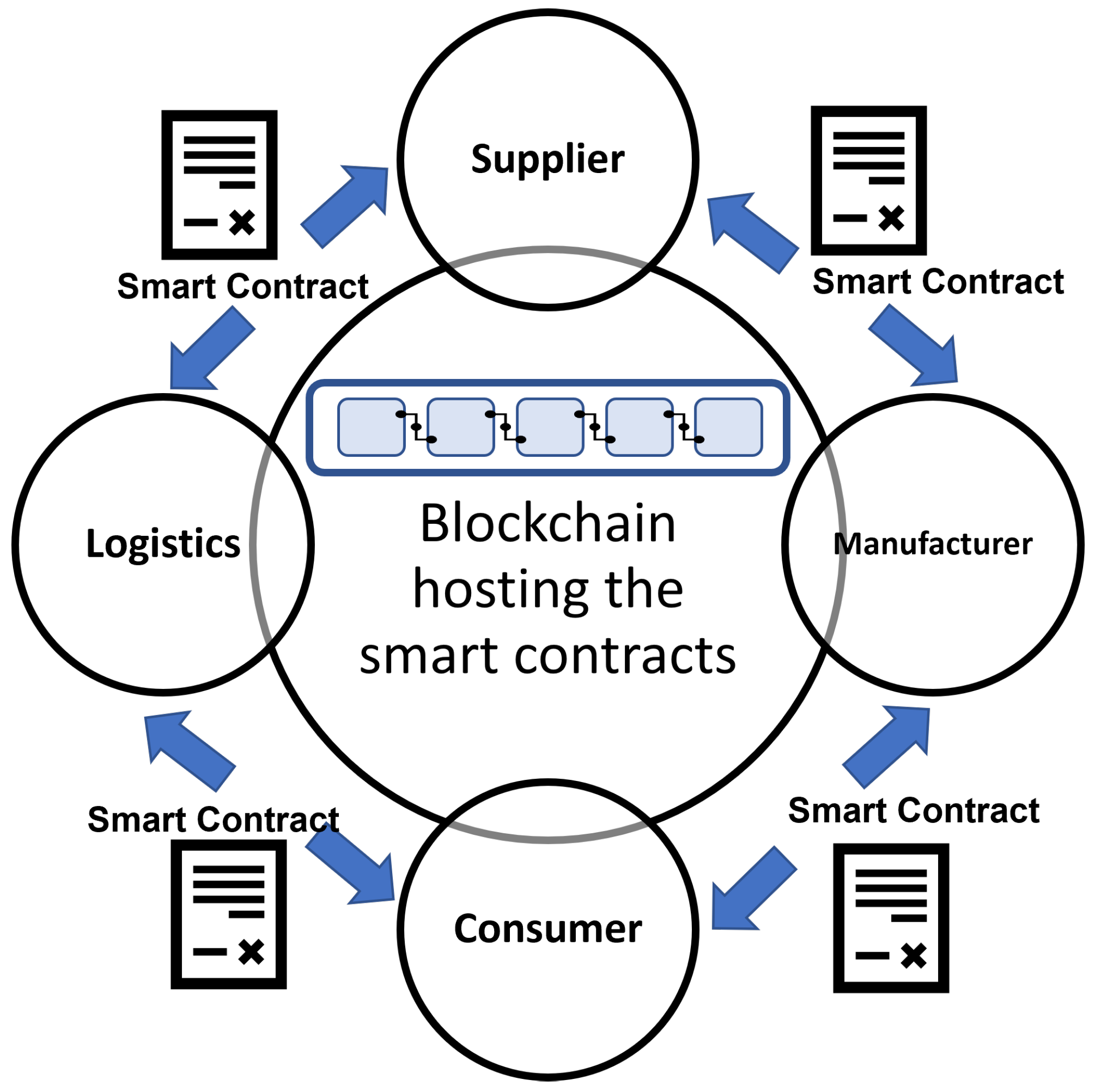

Lieferkettentransparenz: Obwohl sie an sich keine direkte Monetarisierungsstrategie darstellt, kann der Nachweis der Herkunft und ethischer Beschaffung mittels Blockchain höhere Produktpreise ermöglichen und das Markenvertrauen stärken, was indirekt Umsatz und Rentabilität steigert. Treueprogramme: Blockchain-basierte Treueprogramme bieten mehr Transparenz, die Möglichkeit, Prämien zu handeln, und einzigartige NFT-basierte Vorteile, wodurch sie für Kunden attraktiver und wertvoller werden.

Die wichtigste Erkenntnis ist, dass das Monetarisierungspotenzial der Blockchain kein monolithisches Gebilde ist. Es handelt sich um ein dynamisches und vernetztes Ökosystem, in dem Innovationen ständig neue Werte schaffen. Die zugrundeliegenden Prinzipien der Dezentralisierung, Transparenz, Sicherheit und programmierbaren Logik mittels Smart Contracts sind die Triebkräfte dieser Transformation. Mit zunehmender Reife und Verbreitung der Technologie werden wir zweifellos noch raffiniertere Wege sehen, wie Einzelpersonen und Organisationen im digitalen Zeitalter Werte schaffen, realisieren und sichern können. Die Anwendung dieser sich entwickelnden Strategien bedeutet nicht nur, an einer neuen technologischen Welle teilzuhaben, sondern sich an die Spitze eines grundlegenden wirtschaftlichen und gesellschaftlichen Wandels zu positionieren.

Finanzielle Inklusion – ein Erfolg: Die Kluft zum wirtschaftlichen Wohlstand überbrücken

In einer Welt, in der wirtschaftliche Chancen für alle zugänglich sein sollten, erweist sich das Konzept der finanziellen Inklusion als Hoffnungsschimmer. Diese Initiative zielt darauf ab, Barrieren abzubauen, die Millionen von Menschen den Zugang zu Finanzdienstleistungen verwehren, und so Wirtschaftswachstum zu fördern und Armut zu reduzieren. Kern dieser Bewegung ist es, Finanzdienstleistungen für diejenigen verfügbar, bezahlbar und relevant zu machen, die historisch vom Bankensystem ausgeschlossen waren.

Die Landschaft der finanziellen Ausgrenzung

Zu lange schon sind Millionen Menschen weltweit vom Finanzsystem ausgeschlossen und haben keinen Zugang zu grundlegenden Finanzdienstleistungen wie Sparkonten, Krediten und Versicherungen. Dieser Ausschluss ist oft auf ein Zusammenspiel verschiedener Faktoren zurückzuführen, darunter geografische Isolation, fehlende Ausweispapiere und kulturelle Barrieren. Dadurch entgehen ihnen die vielfältigen Vorteile finanzieller Inklusion – vom Sparen für Notfälle bis hin zu Investitionen in Bildung und Unternehmertum.

Innovative Ansätze zur finanziellen Inklusion

Es sind mehrere bahnbrechende Initiativen entstanden, die jeweils auf die spezifischen Herausforderungen verschiedener Bevölkerungsgruppen zugeschnitten sind. Mobile Banking beispielsweise hat den Zugang zu Finanzdienstleistungen in abgelegenen Gebieten revolutioniert. Durch die weite Verbreitung von Mobiltelefonen bringen diese Dienste Bankgeschäfte bis vor die Haustür selbst der isoliertesten Gemeinden. Länder wie Kenia haben mit mobilen Zahlungsplattformen wie M-Pesa transformative Erfolge erzielt. Diese Plattformen ermöglichen nicht nur reibungslose Geldtransfers, sondern bieten auch Zugang zu Krediten und Sparmöglichkeiten.

Mikrofinanzinstitute (MFIs) spielen eine entscheidende Rolle bei der Förderung der finanziellen Inklusion. Durch die Vergabe von Kleinkrediten an Personen ohne Sicherheiten ermöglichen MFIs benachteiligten Bevölkerungsgruppen die Gründung oder Erweiterung kleiner Unternehmen und schaffen so Arbeitsplätze und kurbeln die lokale Wirtschaft an. In Bangladesch hat das Mikrofinanzmodell der Grameen Bank Millionen von Menschen aus der Armut befreit und damit bewiesen, dass selbst kleinste Finanzdienstleistungen eine enorme Wirkung haben können.

Die Rolle der Technologie

Technologie ist weiterhin ein treibender Faktor für finanzielle Inklusion. Innovationen wie biometrische Authentifizierung, Blockchain und künstliche Intelligenz (KI) verbessern die Sicherheit und Effizienz von Finanztransaktionen. Blockchain beispielsweise bietet ein transparentes und manipulationssicheres Register, wodurch das Betrugsrisiko sinkt und das Vertrauen in Finanzsysteme gestärkt wird. KI-gestützte Chatbots bieten rund um die Uhr Kundenservice, beantworten Anfragen in mehreren Sprachen und geben Finanzberatung – so wird sichergestellt, dass niemand ohne Unterstützung bleibt.

Erfolgsgeschichten

Nehmen wir die Geschichte von Asha, einer Kleinbäuerin in Indien. Da sie nur eingeschränkten Zugang zu traditionellen Banken hatte, fiel es ihr schwer, Geld zu sparen und Kredite zu erhalten. Dann entdeckte sie eine lokale Mikrofinanzinitiative, die auf ihre Bedürfnisse zugeschnittene Mikrokredite anbot. Dank dieser finanziellen Unterstützung konnte Asha besseres Saatgut und Dünger kaufen und so ihren Ertrag und ihr Einkommen steigern. Ihre Geschichte ist eine von vielen, die die transformative Kraft der finanziellen Inklusion unterstreichen.

Herausforderungen und Chancen

Obwohl bedeutende Fortschritte erzielt wurden, bestehen weiterhin Herausforderungen. Regulatorische Hürden, begrenzte Finanzkompetenz und der Bedarf an einer leistungsfähigen digitalen Infrastruktur zählen zu den Hindernissen, die die vollständige finanzielle Inklusion nach wie vor behindern. Diese Herausforderungen bieten jedoch auch Chancen für Innovation und Zusammenarbeit. Öffentlich-private Partnerschaften, internationale Hilfe und gemeinschaftlich getragene Initiativen sind Wege, auf denen die Beteiligten gemeinsam an der Bewältigung dieser Hürden arbeiten können.

Der Weg nach vorn

Um echte finanzielle Inklusion zu erreichen, ist ein vielschichtiger Ansatz unerlässlich. Die Politik muss ein förderliches Umfeld schaffen, das innovative Finanzprodukte und -dienstleistungen unterstützt. Investitionen in die digitale Infrastruktur sind entscheidend, ebenso wie die Entwicklung von Programmen zur Finanzbildung, die Menschen das Wissen vermitteln, um fundierte finanzielle Entscheidungen treffen zu können. Darüber hinaus kann die Förderung einer Kultur der Inklusion innerhalb von Finanzinstituten sicherstellen, dass die Dienstleistungen auf die Bedürfnisse der unterversorgten Bevölkerungsgruppen zugeschnitten sind.

Abschluss

Der Gewinn für finanziellen Inklusion ist nicht nur ein Ziel, sondern eine Bewegung mit dem Potenzial, Leben und Wirtschaft grundlegend zu verändern. Indem wir den Zugang zu Finanzdienstleistungen erweitern, können wir eine Welt schaffen, in der jeder Mensch die Chance hat, sich zu entfalten. Lassen Sie uns auch weiterhin entschlossen daran arbeiten, die Kluft zu wirtschaftlichem Wohlstand für alle zu überbrücken.

Die transformative Kraft der finanziellen Inklusion

Finanzielle Inklusion bedeutet mehr als nur Zugang zu Finanzdienstleistungen; es geht darum, Potenziale zu erschließen und Wege zu Wohlstand zu ebnen. Wenn Menschen Zugang zu Bankdienstleistungen, Krediten und Versicherungen haben, können sie fundierte Entscheidungen treffen, die zu wirtschaftlicher Selbstbestimmung führen. Diese Selbstbestimmung kommt nicht nur den Einzelnen zugute, sondern hat auch positive Auswirkungen auf Gemeinschaften und die gesamte Wirtschaft.

Wirtschaftswachstum und Armutsbekämpfung

Die Forschung belegt immer wieder, dass finanzielle Inklusion eine entscheidende Rolle für Wirtschaftswachstum und Armutsbekämpfung spielt. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie für Notfälle sparen, in Bildung investieren und Unternehmen gründen. Dies wiederum führt zu neuen Arbeitsplätzen und höheren Einkommen, was die wirtschaftliche Entwicklung weiter ankurbelt. Studien haben beispielsweise gezeigt, dass ein verbesserter Zugang von Frauen zu Finanzdienstleistungen die Armut deutlich verringern kann, da Frauen eher in die Gesundheit und Bildung ihrer Familien investieren.

Die globalen Auswirkungen

Die Vorteile finanzieller Inklusion beschränken sich nicht auf eine einzelne Region oder ein einzelnes Land; sie sind global. In Subsahara-Afrika haben mobile Zahlungsplattformen den Zugang zu Finanzdienstleistungen revolutioniert und Millionen von Menschen die Teilhabe am Wirtschaftsleben ermöglicht. In Südostasien haben Mikrofinanzinstitute unzählige Unternehmer, insbesondere Frauen, befähigt, ihre Unternehmen zu gründen und auszubauen.

Fallstudie: Finanzielle Inklusion in Lateinamerika

Lateinamerika hat bemerkenswerte Fortschritte bei der finanziellen Inklusion erzielt, wobei mehrere Länder umfassende Strategien zur Erreichung unterversorgter Bevölkerungsgruppen umgesetzt haben. In Mexiko nutzt das Regierungsprogramm „Fintech für Inklusion“ Technologie, um einkommensschwachen Haushalten Finanzdienstleistungen anzubieten. Diese Initiative hat nicht nur die finanzielle Inklusion gefördert, sondern auch das Wirtschaftswachstum angekurbelt, indem sie mehr Menschen die Teilnahme am formellen Wirtschaftsleben ermöglicht hat.

Politik und Regulierung

Wirksame Politik und Regulierung sind grundlegend für die finanzielle Inklusion. Regierungen müssen ein innovationsfreundliches Umfeld schaffen und gleichzeitig die Sicherheit von Finanztransaktionen gewährleisten. Dazu gehört die Einrichtung robuster Regulierungsrahmen, die Finanzinstitute beaufsichtigen und Verbraucher schützen. Darüber hinaus können Maßnahmen, die den Wettbewerb fördern und Marktzutrittsbarrieren abbauen, mehr Finanzinstitute dazu anregen, unterversorgte Bevölkerungsgruppen zu bedienen.

Die Rolle der Finanzkompetenz

Finanzielle Allgemeinbildung ist ein weiterer entscheidender Faktor für finanzielle Inklusion. Ohne das nötige Wissen und die Fähigkeiten, sich im Finanzsystem zurechtzufinden, laufen Menschen Gefahr, in die Schuldenfalle zu geraten oder Entwicklungschancen zu verpassen. Programme zur finanziellen Allgemeinbildung sollten auf die spezifischen Bedürfnisse verschiedener Bevölkerungsgruppen zugeschnitten sein und Schulungen zu Themen wie Budgetplanung, Sparen, Investieren und Kreditwesen anbieten.

Die Zukunft der finanziellen Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, angetrieben von kontinuierlicher Innovation und einem wachsenden Engagement für Inklusion. Digitale Finanzdienstleistungen werden dank technologischer Fortschritte immer zugänglicher. Blockchain bietet beispielsweise das Potenzial für sichere und transparente Finanztransaktionen, während KI personalisierte Finanzberatung und -dienstleistungen ermöglichen kann.

Zusammenarbeit und Partnerschaft

Um finanzielle Inklusion zu erreichen, ist die Zusammenarbeit verschiedener Sektoren erforderlich. Regierungen, Finanzinstitute, Technologieunternehmen, gemeinnützige Organisationen und Bürgerinitiativen müssen gemeinsam die komplexen Herausforderungen der finanziellen Ausgrenzung bewältigen. Öffentlich-private Partnerschaften können die Stärken der einzelnen Sektoren nutzen, um wirksame Lösungen zu entwickeln und umzusetzen.

Unternehmensverantwortung

Auch Unternehmen spielen eine wichtige Rolle bei der Förderung finanzieller Inklusion. Indem sie finanzielle Inklusion in ihre Strategien zur sozialen Verantwortung von Unternehmen (CSR) integrieren, können sie zum übergeordneten Ziel des wirtschaftlichen Wohlstands für alle beitragen. Dies kann die Bereitstellung von Produkten und Dienstleistungen umfassen, die auf unterversorgte Bevölkerungsgruppen zugeschnitten sind, die Unterstützung von Initiativen zur Finanzbildung und die Zusammenarbeit mit lokalen Organisationen, um Bedürftige zu erreichen.

Abschluss

Der Weg zur finanziellen Inklusion ist noch nicht abgeschlossen, doch die bisherigen Fortschritte sind unbestreitbar. Durch den erweiterten Zugang zu Finanzdienstleistungen stärken wir nicht nur die Position der Menschen, sondern fördern auch das Wirtschaftswachstum und tragen zur Armutsbekämpfung bei. Der Erfolg im Bereich Zugang zu Finanzdienstleistungen beweist die Kraft von Zusammenarbeit, Innovation und dem Engagement für eine inklusivere Wirtschaft. Während wir auf diesem Fundament weiter aufbauen, sollten wir alles daransetzen, dass niemand auf dem Weg zu wirtschaftlichem Wohlstand zurückbleibt.

Ziel dieses Artikels ist es, die transformative Wirkung der finanziellen Inklusion hervorzuheben und die innovativen Ansätze und Erfolgsgeschichten aufzuzeigen, die das Leben von unterversorgten Bevölkerungsgruppen auf der ganzen Welt spürbar verändern.

Auf dem Weg zu einer inklusiven Zukunft – Das Ziel „Inklusion 2026“ verwirklichen

Bitcoin-Miner-Aktien vs. Direktinvestition in BTC – Orientierung im Krypto-Dschungel