Die Alchemie digitaler Assets Erschließung von Blockchain-Einnahmequellen

Die Blockchain, einst ein geheimnisvolles Schlagwort, über das Technikbegeisterte nur flüsternd sprachen, hat sich zu einer transformativen Kraft entwickelt, die ganze Branchen umgestaltet und völlig neue Wirtschaftsparadigmen hervorbringt. Im Kern geht es bei dieser revolutionären Technologie, die sich durch ihr dezentrales, transparentes und unveränderliches Register auszeichnet, nicht nur um sichere Transaktionen; sie revolutioniert die Art und Weise, wie Wert geschaffen, ausgetauscht und monetarisiert wird. In dieser sich rasant entwickelnden digitalen Welt ist das Verständnis der vielfältigen Erlösmodelle, die aus der Blockchain entstehen, kein Nischeninteresse mehr, sondern eine entscheidende Kompetenz für alle, die im Web3-Zeitalter erfolgreich sein wollen.

Eine der prominentesten und vielleicht intuitivsten Einnahmequellen der Blockchain-Technologie ist die Ausgabe und der Handel mit Kryptowährungen. Mit Bitcoin wurde der Grundstein für eine neue Anlageklasse gelegt, und seither sind Tausende weiterer digitaler Währungen, sogenannter Altcoins, entstanden. Projekte beschaffen sich Kapital häufig über Initial Coin Offerings (ICOs), Initial Exchange Offerings (IEOs) oder Security Token Offerings (STOs), bei denen sie neu geschaffene Token verkaufen, um Entwicklung und Betrieb zu finanzieren. Diese Token können einen Nutzen innerhalb einer Plattform, eine Beteiligung an einem Unternehmen oder einfach einen spekulativen Vermögenswert repräsentieren. Der anschließende Handel dieser Kryptowährungen an Börsen generiert durch Transaktionsgebühren Einnahmen für die Börsen selbst. Für Token-Inhaber stellt das Potenzial für Wertsteigerungen, getrieben durch Akzeptanz, Nutzen und Marktstimmung, eine direkte finanzielle Rendite dar. Der spekulative Charakter dieses Marktes hat sich trotz seiner Volatilität als starker Motor für die Vermögensbildung und als bedeutender Treiber der Wirtschaftstätigkeit innerhalb des Blockchain-Ökosystems erwiesen.

Über einfache digitale Währungen hinaus hat die Tokenisierung ein breites Spektrum an Möglichkeiten zur Umsatzgenerierung eröffnet, indem reale oder digitale Vermögenswerte auf der Blockchain abgebildet werden. Stellen Sie sich Bruchteilseigentum an Immobilien, Kunstwerken oder sogar geistigem Eigentum vor. Durch die Tokenisierung dieser Vermögenswerte werden sie zugänglicher, liquider und leichter übertragbar. Dies eröffnet neue Investitionsmöglichkeiten für einen breiteren Anlegerkreis und generiert Einnahmen für die Plattformen und Unternehmen, die den Tokenisierungsprozess ermöglichen. Gebühren können für die Token-Erstellung, die Verwaltung des zugrunde liegenden Vermögenswerts und Transaktionen auf dem Sekundärmarkt erhoben werden. Beispielsweise könnte ein Unternehmen, das ein Portfolio von Gewerbeimmobilien tokenisiert, laufende Einnahmen aus Verwaltungsgebühren und einem Anteil der Mieteinnahmen generieren, der proportional an die Token-Inhaber ausgeschüttet wird. Die Möglichkeit, hochwertige Vermögenswerte in kleinere, fungible oder nicht-fungible Token aufzuteilen, macht sie für einen breiteren Investorenkreis attraktiver und erhöht somit die Liquidität und die potenziellen Renditen.

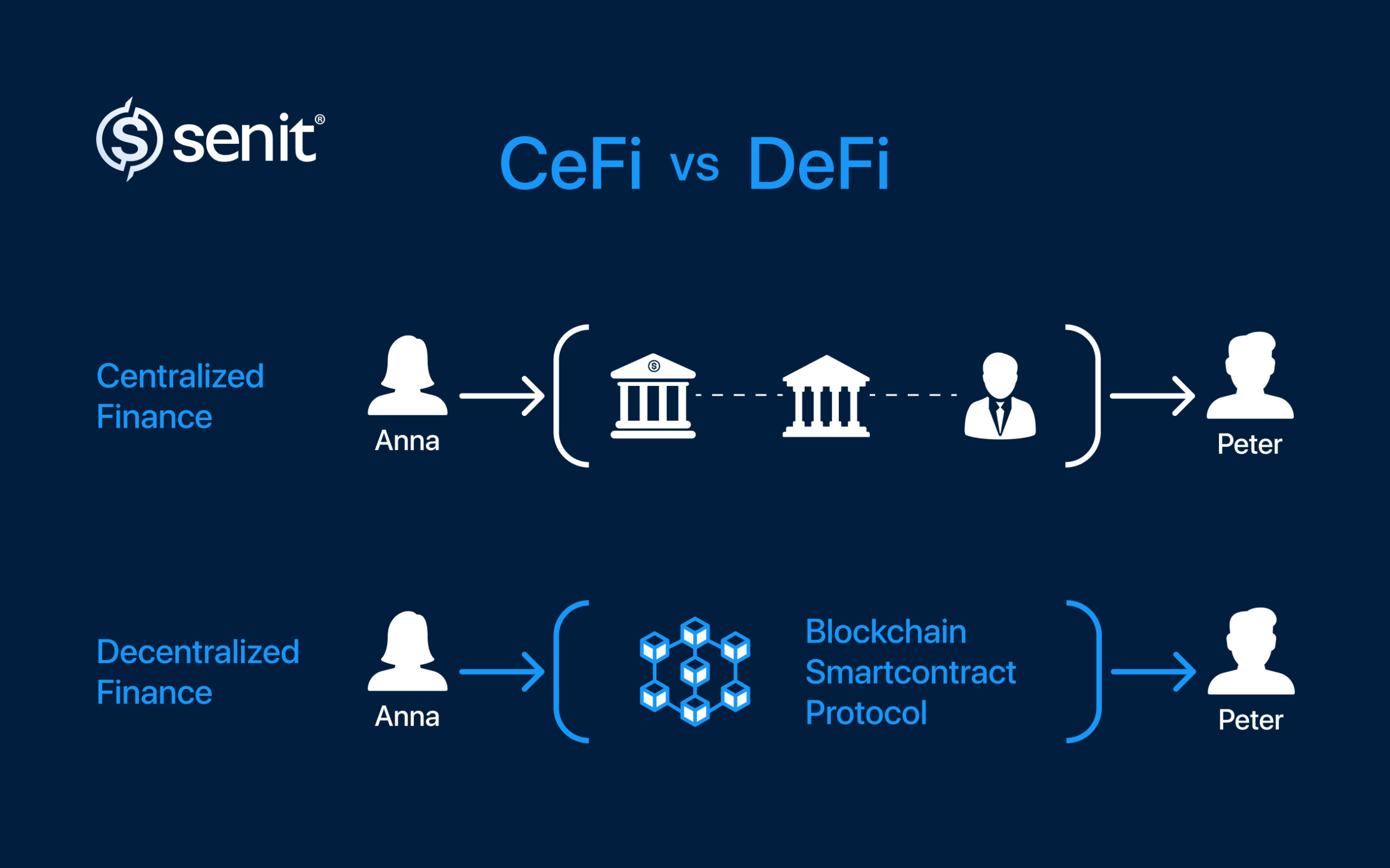

Dezentrale Finanzen (DeFi) stellen einen weiteren grundlegenden Wandel in der Bereitstellung von Finanzdienstleistungen und der Generierung von Einnahmen dar. DeFi-Plattformen, die auf Blockchains wie Ethereum basieren, zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne Zwischenhändler abzubilden. Diese Disintermediation führt jedoch nicht zum Wegfall von Einnahmen, sondern zu deren Umverteilung. Protokolle generieren Einnahmen über verschiedene Mechanismen. Kreditprotokolle beispielsweise erzielen einen Gewinn aus der Differenz zwischen den von Kreditnehmern und den an Kreditgeber gezahlten Zinsen. Dezentrale Börsen (DEXs) verdienen typischerweise Handelsgebühren, oft einen kleinen Prozentsatz jeder Transaktion, die dann an Liquiditätsanbieter verteilt werden, welche ihre Vermögenswerte einsetzen, um den Handel zu ermöglichen. Yield Farming und Liquidity Mining incentivieren Nutzer ebenfalls dazu, DeFi-Protokollen Liquidität bereitzustellen, indem sie sie mit nativen Token belohnen. So entsteht ein sich selbst tragendes Ökosystem, in dem aktive Teilnehmer und Protokollentwickler gleichermaßen profitieren. Die Innovation von DeFi liegt in seiner Kompatibilität: Verschiedene Protokolle lassen sich kombinieren, um komplexe Finanzprodukte zu erstellen und so weitere Wege zur Einnahmengenerierung und wirtschaftlichen Aktivität zu eröffnen.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat eine neuartige Methode zur Monetarisierung einzigartiger digitaler und physischer Vermögenswerte eröffnet. NFTs sind per Definition einzigartige digitale Token, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik, Spielinhalte oder sogar virtuelle Immobilien. Urheber können ihre digitalen Werke direkt an Sammler verkaufen, Einnahmen im Voraus erzielen und – entscheidend – oft einen Anteil an allen zukünftigen Weiterverkäufen über Smart Contracts erhalten. Dies hat die Kunstwelt demokratisiert und Urheber wie nie zuvor gestärkt. Marktplätze, die den Handel mit NFTs ermöglichen, generieren Einnahmen durch Transaktions- und Angebotsgebühren. Darüber hinaus werden NFTs genutzt, um exklusive Erlebnisse, Mitgliedschaften und den Zugang zu Communities freizuschalten und so fortlaufende Einnahmequellen für die Urheber und Organisatoren dieser exklusiven Angebote zu schaffen. Das durch die Blockchain verstärkte Konzept der digitalen Knappheit hat digitalen Gütern, die zuvor leicht kopiert und verbreitet werden konnten, einen greifbaren wirtschaftlichen Wert verliehen.

Ein weiterer Wachstumsbereich ist Blockchain-Gaming, oft auch als Play-to-Earn (P2E) bezeichnet. Im traditionellen Gaming geben Spieler Geld für In-Game-Gegenstände oder kosmetische Verbesserungen aus. Blockchain-Gaming kehrt dieses Modell um: Spieler können Kryptowährung oder NFTs verdienen, indem sie spielen, an Kämpfen teilnehmen, Quests abschließen oder In-Game-Assets entwickeln. Diese verdienten Assets können dann auf Marktplätzen gegen realen Wert verkauft werden, wodurch ein direkter wirtschaftlicher Anreiz für die Spieler entsteht. Spieleentwickler und -publisher generieren Einnahmen durch den Verkauf des Spiels, den Verkauf von In-Game-Assets (bei dem Spieler Assets mit echtem Geld oder Kryptowährung erwerben) und Transaktionsgebühren auf dem spieleigenen Marktplatz. Der Besitz von In-Game-Assets durch NFTs verleiht Spielern echte digitale Eigentumsrechte und fördert so eine engagiertere und stärkere Spielerschaft. Der Wirtschaftskreislauf im Blockchain-Gaming ist auf Nachhaltigkeit ausgelegt, wobei die In-Game-Ökonomien oft durch eigene Token angetrieben werden und so ein komplexes Ökosystem der Wertschöpfung und des Wertetauschs schaffen.

Mit zunehmender Reife dieser unterschiedlichen Umsatzmodelle konvergieren diese und schaffen noch komplexere Wirtschaftsstrukturen. Das zugrundeliegende Prinzip bleibt jedoch unverändert: Die Blockchain-Technologie bietet beispiellose Möglichkeiten für Transparenz, Eigentumsrechte und Wertschöpfung und ermöglicht so eine neue Ära des digitalen Handels und der Investitionen. Die Möglichkeit, Vereinbarungen programmatisch durchzusetzen und Werte über Smart Contracts zu verteilen, hat viele traditionelle Reibungspunkte und Zwischenhändler beseitigt und ermöglicht so eine direktere und effizientere Umsatzgenerierung. Von der erstmaligen Ausgabe digitaler Vermögenswerte bis hin zu deren fortlaufender Nutzung und Handel verändert die Blockchain grundlegend die Art und Weise, wie wir wirtschaftlichen Wert schaffen und realisieren.

Die innovativen Anwendungen der Blockchain-Technologie reichen weit über digitale Vermögenswerte und Finanzen hinaus und durchdringen die gesamte Struktur von Organisationen und deren Einnahmengenerierung. Dezentrale autonome Organisationen (DAOs) beispielsweise stellen einen radikalen Wandel in der Governance und der wirtschaftlichen Teilhabe dar. DAOs sind mitgliedergeführte Gemeinschaften, die durch in der Blockchain kodierte Regeln verwaltet werden. Entscheidungen werden häufig durch tokenbasierte Abstimmungen getroffen. Die Einnahmengenerierung in DAOs kann vielfältig sein. Einige DAOs verwalten Kassen, die durch Token-Verkäufe oder Investitionen finanziert werden und durch aktives Management und strategische Allokationen Renditen erwirtschaften. Andere bieten Dienstleistungen an oder entwickeln Produkte, deren Einnahmen in die Kasse der DAO zurückfließen, um an die Mitglieder verteilt oder reinvestiert zu werden. Der „Governance-Token“ selbst kann zu einem einnahmengenerierenden Vermögenswert werden, da sein Wert mit dem Erfolg und Nutzen der DAO steigt. Dieses Modell demokratisiert das Eigentum und fördert kollektive Beiträge, wodurch die Interessen aller Stakeholder auf gemeinsames Wachstum und Rentabilität ausgerichtet werden.

Die Infrastruktur, die das Blockchain-Ökosystem trägt, ist eine bedeutende Einnahmequelle. Anbieter von Blockchain-Infrastruktur, wie beispielsweise Cloud-Dienste für die Blockchain-Entwicklung (z. B. Infura, Alchemy), Node-Hosting und Blockchain-Analysen, erheben Gebühren für ihre Dienstleistungen. Diese Unternehmen sind unerlässlich für den reibungslosen Betrieb und die Skalierbarkeit verschiedener Blockchain-Anwendungen. Auch Unternehmen, die Layer-2-Skalierungslösungen entwickeln – Technologien zur Beschleunigung und Kostensenkung von Transaktionen auf primären Blockchains wie Ethereum – generieren Einnahmen, indem sie ihre Dienste Entwicklern und Nutzern von dezentralen Anwendungen (dApps) anbieten, die eine effizientere Transaktionsverarbeitung anstreben. Die Nachfrage nach robuster, sicherer und skalierbarer Blockchain-Infrastruktur wird weiter steigen und diesen Sektor zu einem wichtigen Umsatzträger machen.

Datenmonetarisierung und Datenschutzlösungen stellen ein weiteres vielversprechendes Umsatzpotenzial auf Blockchain-Basis dar. Die Blockchain ist zwar für ihre Transparenz bekannt, bietet aber auch neue Möglichkeiten, Daten sicher und mit Nutzereinwilligung zu verwalten und zu monetarisieren. Es lassen sich Plattformen entwickeln, die es Einzelpersonen ermöglichen, ihre persönlichen Daten zu kontrollieren und diese selektiv mit Unternehmen gegen eine Vergütung, oft in Form von Kryptowährung, zu teilen. Dies schafft eine gerechtere Datenökonomie, in der Nutzer für ihre Daten belohnt werden und Unternehmen wertvolle Erkenntnisse gewinnen, ohne die Privatsphäre der Nutzer zu gefährden. Die Umsatzmodelle können Transaktionsgebühren für Datenaustausch, Abonnementgebühren für den Zugriff auf kuratierte Datensätze oder Gebühren für die Vermittlung sicherer Datenfreigabevereinbarungen umfassen. Die Fähigkeit der Blockchain, verifizierbare und unveränderliche Aufzeichnungen über Datenzugriff und -nutzung zu erstellen, ist grundlegend für diese neuen Modelle.

Das aufstrebende Gebiet des Web3-Identitäts- und Reputationsmanagements ebnet auch neue Wege zur Umsatzgenerierung. In einem dezentralen Internet sind verifizierbare digitale Identitäten und robuste Reputationssysteme entscheidend für Vertrauen und Nutzerbindung. Unternehmen, die Lösungen für dezentrales Identitätsmanagement entwickeln, können durch die Ausstellung verifizierbarer Ausweise, die Bereitstellung von Identitätsprüfungsdiensten und die Entwicklung von Reputationsbewertungssystemen Umsätze generieren. Nutzer könnten für die Sicherung und Verwaltung ihrer digitalen Identität bezahlen, während Unternehmen für den Zugriff auf verifizierte Nutzerprofile oder Reputationsdaten zahlen könnten, um Betrug zu bekämpfen und die Nutzererfahrung zu verbessern. Das Konzept eines „digitalen Reisepasses“ oder eines verifizierbaren Lebenslaufs auf der Blockchain birgt immenses Potenzial für Privatpersonen und Unternehmen gleichermaßen und schafft Mehrwert durch sichere und vertrauenswürdige digitale Interaktionen.

Dezentrale Speicherlösungen bieten eine Alternative zu zentralisierten Cloud-Speicheranbietern. Plattformen wie Filecoin und Arweave incentivieren Nutzer, ihren ungenutzten Festplattenspeicher zu vermieten und schaffen so ein verteiltes Netzwerk zur Datenspeicherung. Das Geschäftsmodell ist einfach: Nutzer zahlen für die Speicherung ihrer Daten im Netzwerk, und die Anbieter von Speicherplatz erhalten Kryptowährung als Vergütung. Dieses Modell bietet potenzielle Vorteile hinsichtlich Kosteneffizienz, Zensurresistenz und Datenbeständigkeit und ist daher für Privatpersonen und Organisationen attraktiv, die nach Alternativen zu traditionellen Cloud-Diensten suchen. Die Wirtschaftlichkeit wird durch Angebot und Nachfrage nach Speicherkapazität bestimmt, wodurch ein wettbewerbsorientierter Markt entsteht, auf dem Anbieter für zuverlässige und kostengünstige Speicherlösungen belohnt werden.

Darüber hinaus entwickelt sich die Interoperabilität und die kettenübergreifende Kommunikation zu einem bedeutenden Umsatzträger. Angesichts der zunehmenden Diversifizierung des Blockchain-Ökosystems mit zahlreichen unabhängigen Blockchains wird die nahtlose Kommunikation und der reibungslose Transfer von Assets zwischen diesen Ketten immer wichtiger. Unternehmen, die kettenübergreifende Brücken, Protokolle für atomare Swaps oder Messaging-Schichten zwischen Blockchains entwickeln, können Gebühren für die Vermittlung dieser Interaktionen erheben. Dies ist essenziell für die Schaffung eines wirklich vernetzten Web3, in dem Assets und Informationen frei zwischen verschiedenen Blockchain-Netzwerken fließen können und so neue Anwendungsfälle und wirtschaftliche Chancen erschließen, die andernfalls isoliert blieben.

Letztlich stellt die Entwicklung und Wartung von Blockchain-Protokollen und Smart Contracts ein dienstleistungsbasiertes Umsatzmodell dar. Spezialisierte Entwicklungsunternehmen und Smart-Contract-Prüfer sind stark nachgefragt, um diese komplexen Systeme zu entwickeln, bereitzustellen und abzusichern. Aufgrund der Komplexität der Blockchain-Technologie und der entscheidenden Bedeutung von Sicherheit ist Expertenwissen besonders wertvoll. Die Einnahmen werden durch Projektgebühren für Entwicklungsarbeiten, Smart-Contract-Prüfungen, Beratungsleistungen und laufende Wartungsverträge generiert. Mit zunehmender Komplexität und Verbreitung von Blockchain-Lösungen wird die Nachfrage nach qualifizierten Entwicklern und Sicherheitsexperten weiterhin die Umsätze in diesem wichtigen Sektor ankurbeln.

Zusammenfassend lässt sich sagen, dass die Blockchain-Revolution nicht nur die Schaffung neuer digitaler Währungen umfasst, sondern eine grundlegende Neugestaltung von Wirtschaftssystemen. Die aus dieser Technologie entstehenden Erlösmodelle sind ebenso vielfältig wie innovativ und reichen von der direkten Monetarisierung von Vermögenswerten und Finanzdienstleistungen bis hin zur Bereitstellung von Infrastruktur und dezentraler Governance. Mit der fortschreitenden Entwicklung des Web3-Bereichs können wir noch ausgefeiltere und komplexere Methoden der Wertschöpfung, -erfassung und -verteilung erwarten, die allesamt auf dem Vertrauen, der Transparenz und der Dezentralisierung der Blockchain-Technologie basieren. Die Dynamik digitaler Vermögenswerte ist kein vorübergehender Trend, sondern das Fundament der nächsten digitalen Wirtschaft.

RWA-Tokenisierung: Institutionelle Akzeptanz – Revolutionierung des Asset Managements

In der sich rasant entwickelnden Finanztechnologielandschaft hat sich die Tokenisierung risikogewichteter Vermögenswerte (RWA) als bahnbrechende Innovation etabliert, die das Asset-Management grundlegend verändern wird. Durch die Nutzung der Blockchain-Technologie bietet die RWA-Tokenisierung eine dezentrale, effiziente und sichere Möglichkeit, traditionelle Finanzanlagen abzubilden und zu handeln. Dieser erste Teil unserer Untersuchung beleuchtet eingehend, was RWA-Tokenisierung ist, warum sie für institutionelle Anleger immer attraktiver wird und welche transformativen Vorteile sie mit sich bringt.

RWA-Tokenisierung verstehen

Im Kern geht es bei der Tokenisierung von risikogewichteten Vermögenswerten (RWA) darum, herkömmliche Finanzanlagen in kleinere, handelbare Einheiten, sogenannte Token, aufzuteilen. Diese Token sind im Wesentlichen digitale Repräsentationen physischer Vermögenswerte, die von Immobilien über Kredite bis hin zu anderen Formen von Schulden reichen können. Der Prozess nutzt die Blockchain-Technologie, um Transparenz, Sicherheit und Unveränderlichkeit zu gewährleisten. Die Tokenisierung ermöglicht den Handel dieser Vermögenswerte an dezentralen Börsen und eröffnet damit eine neue Dimension der Vermögensliquidität und Marktzugänglichkeit.

Der institutionelle Reiz

Warum tendieren Institutionen zur Tokenisierung risikogewichteter Vermögenswerte (RWA)? Die Antwort liegt im Versprechen höherer Effizienz und neuer Möglichkeiten. Im Folgenden werden einige der wichtigsten Faktoren für das institutionelle Interesse näher betrachtet:

Verbesserte Liquidität: Die Tokenisierung wandelt traditionell illiquide Vermögenswerte in hochliquide Token um. Diese Liquidität ist ein entscheidender Vorteil für Institutionen, da sie ihnen ermöglicht, Vermögenswerte bei Bedarf schnell in Bargeld umzuwandeln und so ihre Kapitalallokations- und Risikomanagementstrategien zu optimieren.

Bruchteilseigentum: Die Tokenisierung ermöglicht Bruchteilseigentum an Vermögenswerten und eröffnet damit einem breiteren Anlegerkreis Investitionsmöglichkeiten. Dies demokratisiert den Zugang zu hochwertigen Vermögenswerten wie Immobilien, die zuvor für Kleinanleger unerreichbar waren.

Kostensenkung: Die Tokenisierung kann die Kosten der traditionellen Vermögensverwaltung reduzieren. Dazu gehören niedrigere Transaktionsgebühren, ein geringerer Verwaltungsaufwand und ein minimiertes Kontrahentenrisiko durch die Automatisierung von Smart Contracts.

Erhöhte Transparenz: Die der Blockchain inhärente Transparenz gewährleistet, dass alle Transaktionen und Eigentumswechsel in einem öffentlichen Register erfasst werden. Dieses hohe Maß an Transparenz schafft Vertrauen und bietet eine lückenlose Nachvollziehbarkeit, was insbesondere für institutionelle Anleger attraktiv ist, denen die Einhaltung regulatorischer Vorgaben und die Betrugsprävention wichtig sind.

Die transformativen Vorteile

Die Vorteile der RWA-Tokenisierung gehen weit über operative Effizienzsteigerungen und Kosteneinsparungen hinaus. So revolutioniert sie die Vermögensverwaltung:

Globale Zugänglichkeit: Die Tokenisierung überwindet geografische Barrieren und ermöglicht es Investoren weltweit, an zuvor eingeschränkten Finanzmärkten teilzunehmen. Diese globale Zugänglichkeit fördert ein inklusiveres Finanzökosystem.

Innovation bei Anlageklassen: Durch die Tokenisierung verschiedener Anlageklassen können Institutionen neue Investitionsmöglichkeiten erkunden und ihre Portfolios auf bisher nicht mögliche Weise diversifizieren. Diese Innovation kann zur Schaffung völlig neuer Anlageklassen und Anlageprodukte führen.

Verbessertes Risikomanagement: Die Tokenisierung ermöglicht eine detailliertere Betrachtung des Anlagerisikos, indem komplexe, großvolumige Vermögenswerte in kleinere, besser handhabbare Token aufgeteilt werden. Dies ermöglicht eine bessere Risikobewertung und -steuerung und trägt den sich wandelnden regulatorischen Rahmenbedingungen und Risikomanagementrahmen Rechnung.

Zukunftssichere Anlagen: Angesichts der sich stetig weiterentwickelnden regulatorischen Rahmenbedingungen bietet die Tokenisierung einen flexiblen und anpassungsfähigen Rahmen für das Asset Management. Diese Anpassungsfähigkeit stellt sicher, dass Institutionen regulatorischen Änderungen stets einen Schritt voraus sind und ihren Kunden weiterhin innovative Anlagelösungen anbieten können.

Herausforderungen und Überlegungen

Trotz ihrer vielversprechenden Vorteile ist die Tokenisierung währungsbasierter Vermögenswerte nicht ohne Herausforderungen. Institutionen, die eine Einführung erwägen, müssen verschiedene Aspekte berücksichtigen:

Regulatorische Konformität: Die regulatorischen Rahmenbedingungen für Blockchain und Tokenisierung entwickeln sich stetig weiter. Institutionen müssen sich über regulatorische Änderungen auf dem Laufenden halten und sicherstellen, dass ihre Tokenisierungsstrategien den lokalen und internationalen Vorschriften entsprechen.

Technologische Integration: Die Integration der Tokenisierungstechnologie in bestehende Finanzsysteme kann komplex sein. Institutionen müssen in eine robuste technologische Infrastruktur investieren und die Interoperabilität mit Altsystemen sicherstellen.

Sicherheitsrisiken: Obwohl die Blockchain-Technologie erhöhte Sicherheit bietet, muss der Tokenisierungsprozess selbst sorgfältig konzipiert werden, um Schwachstellen zu vermeiden. Institutionen müssen strenge Sicherheitsprotokolle implementieren, um sich vor Cyberbedrohungen zu schützen.

Marktakzeptanz: Die Marktakzeptanz tokenisierter Vermögenswerte ist entscheidend. Institutionen müssen die Stakeholder über die Vorteile und die Zuverlässigkeit der Tokenisierung aufklären, um Vertrauen aufzubauen und die Akzeptanz zu fördern.

Abschluss

Die Tokenisierung risikogewichteter Vermögenswerte (RWA) stellt einen Paradigmenwechsel im Asset Management dar und bietet beispiellose Vorteile hinsichtlich Liquidität, Zugänglichkeit und Effizienz. Da Institutionen diesen innovativen Ansatz zunehmend annehmen, wird das Potenzial zur Transformation traditioneller Finanzmärkte immer greifbarer. Im nächsten Teil dieser Reihe werden wir die Zukunft der RWA-Tokenisierung genauer beleuchten, ihre potenziellen Auswirkungen auf verschiedene Sektoren untersuchen und die Schritte aufzeigen, die Institutionen unternehmen können, um diese revolutionäre Technologie erfolgreich einzuführen.

Die Zukunft der RWA-Tokenisierung: Institutionelle Akzeptanz und Gestaltung der nächsten Generation des Asset Managements

Im vorherigen Teil haben wir die Grundlagen der RWA-Tokenisierung untersucht und ihre transformativen Vorteile sowie die damit verbundenen Herausforderungen beleuchtet. Nun widmen wir uns der Zukunft der RWA-Tokenisierung und ihren potenziellen Auswirkungen auf den Finanzsektor. Dieser zweite Teil konzentriert sich darauf, wie die Tokenisierung die nächste Generation des Asset Managements prägen kann und welche Schritte Institutionen unternehmen müssen, um dieses Potenzial voll auszuschöpfen.

Gestaltung der nächsten Generation des Vermögensmanagements

Sich wandelnde Anlageklassen: Die Tokenisierung wird die traditionellen Anlageklassen neu definieren, indem sie neue, innovative Investitionsmöglichkeiten einführt. Tokenisierte Immobilien können beispielsweise zur Entstehung globaler Immobilien-Investmentfonds (REITs) führen und so ein diversifiziertes Engagement in den weltweiten Immobilienmärkten ermöglichen. Ebenso können tokenisierte Kredite Peer-to-Peer-Kreditplattformen die Möglichkeit bieten, Bruchteilseigentum an Kreditportfolios anzubieten und Anlegern damit eine neue Möglichkeit zu eröffnen, Zinsen zu verdienen.

Verbesserte Portfoliodiversifizierung: Durch die Möglichkeit des Bruchteilseigentums an hochwertigen Vermögenswerten verbessert die Tokenisierung die Portfoliodiversifizierung institutioneller Anleger. Diese Diversifizierung reduziert das mit traditionellen Anlageklassen verbundene Risiko und eröffnet neue Wege für strategische Investitionen. Tokenisierte Kunstwerke oder Sammlerstücke können Institutionen beispielsweise einzigartige, alternative Anlagemöglichkeiten bieten, die sich gegen traditionelle Marktrisiken absichern.

Innovative Finanzprodukte: Die Tokenisierung kann zur Entwicklung innovativer Finanzprodukte führen, die ein breites Spektrum an Anlegerbedürfnissen abdecken. Zu diesen Produkten zählen tokenisierte Derivate, Versicherungspolicen und sogar synthetische Vermögenswerte, die die Wertentwicklung zugrunde liegender Vermögenswerte nachbilden. Solche Innovationen ermöglichen maßgeschneiderte und flexible Anlagelösungen, die den sich wandelnden Präferenzen institutioneller Anleger gerecht werden.

Zukunftssichere Anlagestrategien: Die Anpassungsfähigkeit der Tokenisierung macht sie zu einer zukunftssicheren Lösung für das Asset Management. Angesichts sich wandelnder regulatorischer Rahmenbedingungen bietet die Tokenisierung einen flexiblen Rahmen, der sich an neue Vorschriften und Compliance-Anforderungen anpassen lässt. Diese Anpassungsfähigkeit gewährleistet, dass Institutionen weiterhin innovative Anlagestrategien anbieten und gleichzeitig die regulatorischen Vorgaben erfüllen können.

Strategien zur institutionellen Übernahme

Um die Vorteile der RWA-Tokenisierung voll auszuschöpfen, müssen Institutionen einen strategischen Ansatz verfolgen, der Technologie, Regulierung und Marktaufklärung umfasst. Hier ist ein Fahrplan für eine erfolgreiche Einführung:

Strategie zur Einhaltung regulatorischer Vorgaben: Bleiben Sie informiert: Finanzinstitute müssen sich über regulatorische Entwicklungen im Bereich Blockchain und Tokenisierung auf dem Laufenden halten. Dies umfasst das Verständnis lokaler, nationaler und internationaler Vorschriften für digitale Vermögenswerte. Zusammenarbeit mit Regulierungsbehörden: Der Austausch mit Regulierungsbehörden kann Einblicke in neue Vorschriften liefern und die zukünftige regulatorische Landschaft mitgestalten. Finanzinstitute können zudem an regulatorischen Testumgebungen teilnehmen, um Tokenisierungsstrategien in einem kontrollierten Umfeld zu erproben. Rechtlicher Rahmen: Die Entwicklung eines soliden rechtlichen Rahmens ist entscheidend für die Einhaltung der Vorschriften und die Minimierung rechtlicher Risiken. Finanzinstitute sollten mit Rechtsexperten zusammenarbeiten, um Tokenisierungsstrategien zu entwickeln, die den regulatorischen Anforderungen entsprechen. Strategie zur technologischen Integration: Investitionen in die Infrastruktur: Finanzinstitute müssen in modernste technologische Infrastruktur investieren, um die Tokenisierung zu unterstützen. Dies umfasst Blockchain-Plattformen, die Entwicklung von Smart Contracts und Cybersicherheitsmaßnahmen. Interoperabilität: Die Gewährleistung der Interoperabilität zwischen Tokenisierungstechnologie und bestehenden Finanzsystemen ist für eine nahtlose Integration unerlässlich. Finanzinstitute sollten Systeme priorisieren, die sich problemlos mit bestehenden Plattformen verbinden lassen. Pilotprogramme: Pilotprogramme helfen Institutionen, die Machbarkeit und Effizienz der Tokenisierung in der Praxis zu testen. Sie ermöglichen es, potenzielle Herausforderungen zu identifizieren und Prozesse vor der flächendeckenden Implementierung zu optimieren. Strategie zur Marktaufklärung: Einbindung von Interessengruppen: Die Aufklärung von Interessengruppen über die Vorteile und die Zuverlässigkeit der Tokenisierung ist entscheidend für die Marktakzeptanz. Institutionen können Workshops, Webinare und Konferenzen veranstalten, um Einblicke zu teilen und Bedenken auszuräumen. Transparenzinitiativen: Transparenz bei Transaktionen mit tokenisierten Vermögenswerten schafft Vertrauen bei Investoren und Aufsichtsbehörden. Institutionen sollten die Sicherheit, Prüfbarkeit und Compliance ihrer Tokenisierungsprozesse nachweisen. Partnerschaften: Die Zusammenarbeit mit anderen Institutionen, Technologieanbietern und Branchenexperten kann die Einführung der Tokenisierung beschleunigen. Partnerschaften fördern zudem den Wissensaustausch und gemeinsame Initiativen zur Steigerung der Marktakzeptanz.

Mögliche sektorale Auswirkungen

Immobilien: Die Tokenisierung kann den Immobilienmarkt revolutionieren, indem sie Immobilieninvestitionen zugänglicher und liquider macht. Tokenisierte Immobilien können den Immobilienbesitz demokratisieren und Kleinanlegern die Beteiligung an großen Immobilienprojekten ermöglichen. Dies kann zudem zu einer effizienteren Immobilienverwaltung und mehr Transparenz bei Immobilientransaktionen führen.

Schuldtitelmärkte: Die Tokenisierung von Schuldtiteln wie Krediten und Anleihen kann neue Investitionsmöglichkeiten schaffen und die Marktliquidität erhöhen. Tokenisierte Schuldtitel ermöglichen den Erwerb von Bruchteilsanteilen an Kreditportfolios, wodurch Anleger bereits mit kleineren Investitionen Zinsen erzielen können. Dies kann zudem den Zeit- und Kostenaufwand für die traditionelle Schuldtitelvergabe und den Handel reduzieren.

Versicherung: Die Tokenisierung kann neue Versicherungsprodukte einführen, die Anlegern die Möglichkeit bieten, an Versicherungsansprüchen teilzuhaben. Tokenisierte Versicherungspolicen ermöglichen Bruchteilseigentum an Versicherungsportfolios und somit die Partizipation an Risiko und Rendite von Versicherungsansprüchen. Dies kann die Effizienz der Schadenregulierung steigern und für transparentere und sicherere Transaktionen sorgen.

Rohstoffe: Die Tokenisierung kann auf Rohstoffe wie Gold, Öl und Agrarprodukte ausgeweitet werden und bietet Anlegern die Möglichkeit, sich an diesen Vermögenswerten in anteiliger und liquider Form zu beteiligen. Tokenisierte Rohstoffe können die Marktliquidität erhöhen und Kleinanlegern einen leichteren Zugang zu den Rohstoffmärkten ermöglichen.

Abschluss

Die Tokenisierung von risikogewichteten Vermögenswerten (RWA) ist nicht nur eine technologische Innovation, sondern ein grundlegender Wandel in der Verwaltung, dem Handel und der Bewertung von Vermögenswerten. Durch die Aufteilung traditioneller Vermögenswerte in kleinere, handelbare Einheiten eröffnet sie institutionellen Anlegern völlig neue Möglichkeiten und bietet verbesserte Liquidität, geringere Kosten und mehr Transparenz. Auch wenn der Weg zu einer breiten Akzeptanz mit der Bewältigung regulatorischer, technologischer und marktbezogener Herausforderungen verbunden ist, machen die potenziellen Vorteile sie zu einer vielversprechenden Zukunftsperspektive im Asset Management.

Da Institutionen die Tokenisierung risikogewichteter Vermögenswerte (RWA) zunehmend erforschen und anwenden, steht die Finanzlandschaft vor einem grundlegenden Wandel. Dieser Wandel wird nicht nur die Vermögensverwaltung verändern, sondern auch die Finanzmärkte selbst grundlegend umgestalten und sie inklusiver, effizienter und widerstandsfähiger gegenüber zukünftigen Herausforderungen machen. Die Zukunft der RWA-Tokenisierung ist vielversprechend und verspricht eine neue Ära der Innovation und neuer Chancen in der Vermögensverwaltung.

Inhalte als wertvolle Ressource nutzen – Der Leitfaden für modernen Erfolg

Das Potenzial kostenloser Vorhersagewetten ausschöpfen – ein Wendepunkt im modernen Wettgeschäft