Der Aufstieg absichtsbasierter Zahlungslösungen in der Web3-Ökonomie

In der sich ständig wandelnden digitalen Landschaft gilt die Web3-Ökonomie als Leuchtturm der Innovation und läutet eine neue Ära dezentraler, transparenter und nutzerzentrierter Finanzsysteme ein. Im Zentrum dieser Transformation stehen absichtsbasierte Zahlungslösungen – ein revolutionärer Ansatz für Finanztransaktionen, der unser Verständnis von Geld und Austausch grundlegend verändern dürfte.

Die Entstehung von Web3 und sein Versprechen

Der Begriff „Web3“ weckt oft Assoziationen mit einem dezentralen Internet, in dem die Macht von zentralen Institutionen auf Einzelpersonen und Gemeinschaften übergeht. Diese Entwicklung beschränkt sich nicht nur auf neue Arten des Surfens im Internet, sondern gibt Nutzern die Möglichkeit, die Kontrolle über ihr digitales Leben zurückzugewinnen. In diesem Kontext erweisen sich absichtsbasierte Zahlungslösungen als entscheidende Komponente, die die zugrundeliegende Blockchain-Technologie nutzen, um beispiellose Transparenz und Sicherheit zu bieten.

Verständnis absichtsbasierter Zahlungen

Absichtsbasierte Zahlungen unterscheiden sich grundlegend von traditionellen Zahlungssystemen. Traditionelle Systeme stützen sich häufig auf Intermediäre – Banken, Zahlungsdienstleister –, die Transaktionen verwalten und abwickeln, was mitunter auf Kosten der Effizienz und der Kontrolle der Nutzer geht. Absichtsbasierte Zahlungslösungen hingegen basieren auf Smart Contracts und dezentralen Netzwerken, wodurch Transaktionen direkt zwischen den Parteien ohne die Notwendigkeit von Intermediären ausgeführt werden können.

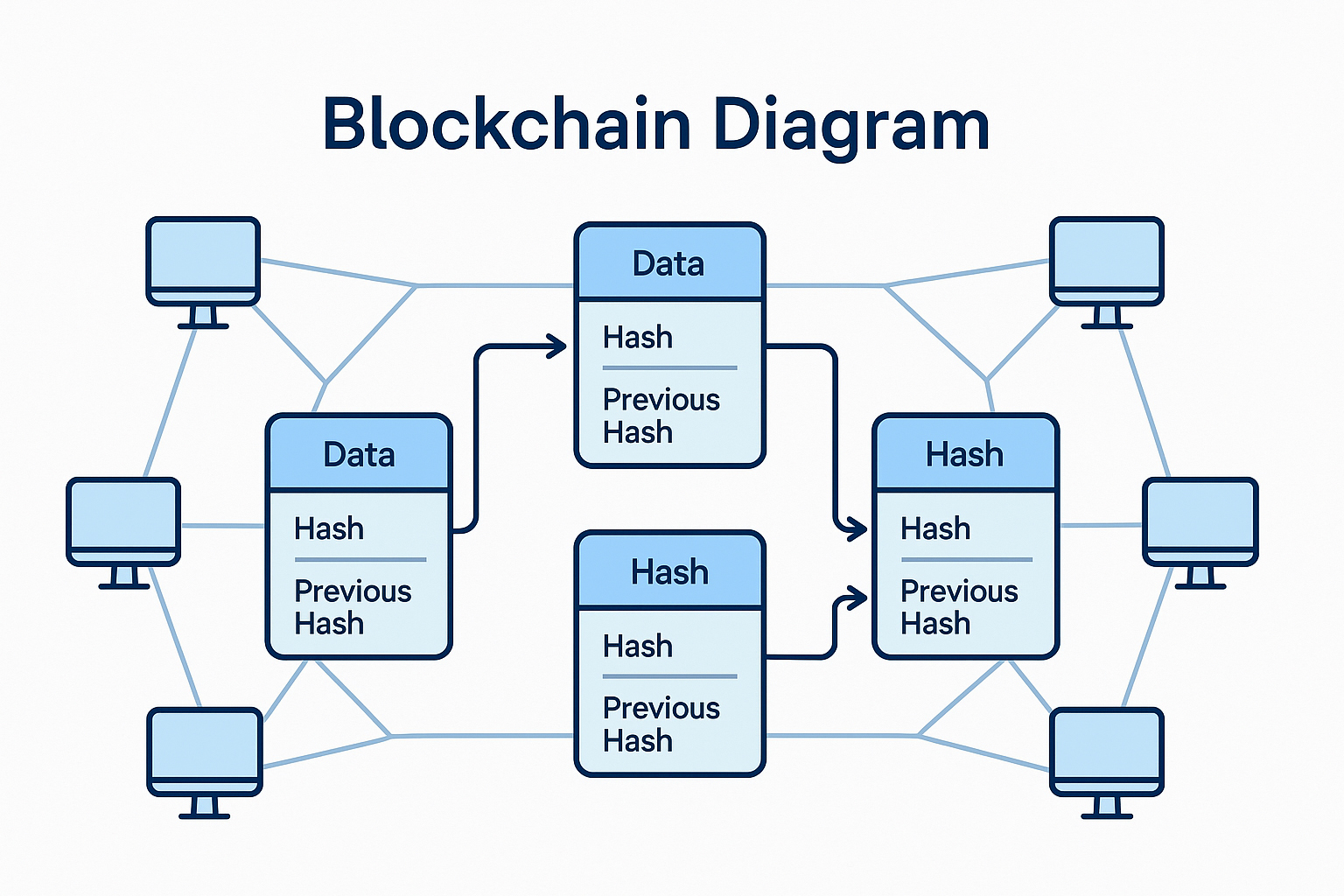

Dieser Ansatz basiert auf den Prinzipien der Blockchain-Technologie. Die Blockchain, ein verteiltes Register, das alle Transaktionen in einem Netzwerk von Computern aufzeichnet, gewährleistet Transparenz, Unveränderlichkeit und Sicherheit jeder einzelnen Transaktion. In einem absichtsbasierten Zahlungssystem wird die Ausführung einer Transaktion durch die in einem Smart Contract vordefinierten Bedingungen geregelt. Sobald die Vertragsbedingungen erfüllt sind, wird die Transaktion automatisch und ohne menschliches Eingreifen ausgeführt.

Der Reiz der Blockchain-Technologie

Die Blockchain-Technologie bildet das Rückgrat von absichtsbasierten Zahlungslösungen und bietet eine Vielzahl von Vorteilen:

Transparenz und Vertrauen: Jede Transaktion wird in einem öffentlichen Register erfasst und ist somit für alle Teilnehmer einsehbar. Diese Transparenz macht das Vertrauen in Intermediäre überflüssig und fördert ein sichereres Umfeld. Sicherheit: Die kryptografische Sicherheit der Blockchain gewährleistet, dass Transaktionen manipulationssicher sind. Jeder Block in der Kette ist durch den vorherigen Block gesichert, wodurch es praktisch unmöglich ist, eine Transaktion unbemerkt zu verändern. Effizienz: Durch den Wegfall von Intermediären reduziert die Blockchain Transaktionszeiten und -kosten. Zahlungen können in Echtzeit verarbeitet werden, oft zu einem Bruchteil der Kosten traditioneller Bankensysteme. Dezentralisierung: Die dezentrale Struktur der Blockchain bedeutet, dass keine einzelne Instanz das Netzwerk kontrolliert. Dies verringert das Risiko systemischer Ausfälle und erhöht die Widerstandsfähigkeit des Finanzsystems.

Anwendungen und Anwendungsfälle aus der Praxis

Die potenziellen Anwendungsgebiete von absichtsbasierten Zahlungslösungen in der Web3-Wirtschaft sind vielfältig und umfangreich:

Decentralized Finance (DeFi): DeFi-Plattformen nutzen absichtsbasierte Zahlungen, um Finanzdienstleistungen ohne Zwischenhändler anzubieten. Von Kreditvergabe und -aufnahme über Versicherungen bis hin zum Handel nutzt DeFi Smart Contracts, um diese Prozesse zu automatisieren und zu optimieren und sie so zugänglicher und effizienter zu gestalten. Grenzüberschreitende Zahlungen: Traditionelle grenzüberschreitende Transaktionen sind aufgrund der Beteiligung mehrerer Banken und Aufsichtsbehörden oft langsam und teuer. Absichtsbasierte Zahlungen können diese Hürden umgehen und bieten schnellere, günstigere und transparentere Alternativen. Mikrotransaktionen: In einer Welt, in der digitale Inhalte und Dienstleistungen zunehmend im Mikrobereich konsumiert werden, bieten absichtsbasierte Zahlungen eine nahtlose Möglichkeit, kleine Transaktionen abzuwickeln – vom Kauf digitaler Kunst bis hin zu Mikrospenden. Lieferkettenfinanzierung: Absichtsbasierte Zahlungen können die Lieferkettenfinanzierung revolutionieren, indem sie Zahlungen auf Basis der Erfüllung spezifischer Bedingungen automatisieren, wie beispielsweise den Wareneingang oder den Abschluss einer Lieferung.

Die Zukunft absichtsbasierter Zahlungen

Mit zunehmender Reife von Web3 wird eine beschleunigte Einführung absichtsbasierter Zahlungslösungen erwartet. Mehrere Faktoren werden dieses Wachstum vorantreiben:

Technologische Fortschritte: Kontinuierliche Verbesserungen der Blockchain-Technologie, insbesondere hinsichtlich Skalierbarkeit, Geschwindigkeit und Energieeffizienz, werden absichtsbasierte Zahlungen praktikabler und verbreiteter machen. Regulatorische Entwicklungen: Da Regierungen und Aufsichtsbehörden das Potenzial der Blockchain zunehmend erkennen und nutzen, sind klarere regulatorische Rahmenbedingungen zu erwarten, die die Einführung absichtsbasierter Zahlungslösungen erleichtern. Nutzerakzeptanz: Je mehr Nutzer die Vorteile dezentraler Finanzdienstleistungen und der Blockchain-Technologie kennenlernen, desto höher dürfte die Nachfrage nach absichtsbasierten Zahlungslösungen ausfallen.

Schlussfolgerung zu Teil 1

Intentbasierte Zahlungslösungen stehen im Zentrum des transformativen Potenzials der Web3-Ökonomie. Durch die Nutzung der Blockchain-Technologie versprechen diese Lösungen eine transparentere, sicherere und effizientere Abwicklung von Finanztransaktionen. Während wir die Möglichkeiten von Web3 weiter erforschen, werden intentbasierte Zahlungen zweifellos eine entscheidende Rolle bei der Gestaltung der Zukunft des digitalen Finanzwesens spielen. Im nächsten Abschnitt werden wir die Herausforderungen, Chancen und die zukünftige Entwicklung dieser revolutionären Technologie genauer beleuchten.

Herausforderungen und Chancen in der Web3-Ökonomie

Das Potenzial absichtsbasierter Zahlungslösungen in der Web3-Ökonomie ist immens, doch müssen einige Herausforderungen bewältigt werden, um diese Vision vollständig zu verwirklichen. Das Verständnis dieser Herausforderungen ist für die Akteure der Branche entscheidend, um sich in diesem sich wandelnden Umfeld zurechtzufinden.

Technische Herausforderungen meistern

Skalierbarkeit: Eine der größten technischen Herausforderungen für Blockchain-Netzwerke ist die Skalierbarkeit. Mit steigender Anzahl an Transaktionen wird es zunehmend schwieriger, schnelle und effiziente Verarbeitungszeiten zu gewährleisten. Lösungen wie Layer-2-Protokolle und Sharding werden entwickelt, um dieses Problem zu lösen, befinden sich aber noch in unterschiedlichen Reifestadien. Energieverbrauch: Blockchain-Netzwerke, insbesondere solche, die Proof-of-Work-Konsensmechanismen verwenden, verbrauchen erhebliche Mengen an Energie. Dies gibt Anlass zu Umweltbedenken und hat die Entwicklung energieeffizienterer Konsensmechanismen wie Proof-of-Stake vorangetrieben. Interoperabilität: Unterschiedliche Blockchain-Netzwerke verwenden häufig unterschiedliche Protokolle und Standards, was ihre nahtlose Interaktion erschwert. Die Entwicklung von Interoperabilitätslösungen, die die Kommunikation und Transaktionsabwicklung zwischen verschiedenen Blockchains ermöglichen, ist daher unerlässlich für die breite Akzeptanz absichtsbasierter Zahlungslösungen.

Regulatorische Hürden

Rechtliche Rahmenbedingungen: Die regulatorischen Rahmenbedingungen für Blockchain und Kryptowährungen entwickeln sich stetig weiter. Viele Länder und Regionen ringen mit der Frage, wie diese neuen Technologien reguliert werden können, ohne Innovationen zu ersticken. Klare und förderliche regulatorische Rahmenbedingungen sind unerlässlich, um das Wachstum absichtsbasierter Zahlungslösungen zu unterstützen. Compliance und Sicherheit: Die Einhaltung bestehender Finanzvorschriften bei gleichzeitiger Gewährleistung der Sicherheit und Transparenz von Blockchain-Transaktionen erfordert ein sensibles Gleichgewicht. Die Entwicklung robuster Compliance-Mechanismen, ohne die dezentrale Natur der Blockchain zu beeinträchtigen, stellt eine erhebliche Herausforderung dar. Besteuerung und Meldepflichten: Die Anonymität und Pseudonymität von Blockchain-Transaktionen stellen Herausforderungen für die Besteuerung und Meldepflichten dar. Die Festlegung klarer Richtlinien für die Meldung und Besteuerung von Blockchain-Transaktionen ist entscheidend für die Legitimität und Akzeptanz absichtsbasierter Zahlungslösungen.

Akzeptanz und Nutzererfahrung

Nutzerakzeptanz: Damit absichtsbasierte Zahlungslösungen breite Akzeptanz finden, müssen sie benutzerfreundlich sein und sich nahtlos in den Alltag integrieren lassen. Dies erfordert die Entwicklung benutzerfreundlicher Oberflächen, einen zuverlässigen Kundensupport und die Aufklärung der Nutzer über die Vorteile und Risiken der Blockchain-Technologie. Integration in bestehende Systeme: Viele Finanzinstitute arbeiten noch immer mit traditionellen Systemen. Die Integration absichtsbasierter Zahlungslösungen in bestehende Bankinfrastrukturen ohne Störung des laufenden Betriebs stellt eine große Herausforderung dar. Sicherheit und Betrugsprävention: Obwohl die Blockchain-Technologie ein hohes Maß an Sicherheit bietet, ist sie nicht immun gegen Angriffe. Die Entwicklung robuster Sicherheitsmaßnahmen zum Schutz vor Hacking, Phishing und anderen Betrugsformen ist unerlässlich, um das Vertrauen der Nutzer zu gewinnen.

Innovationsmöglichkeiten

Trotz dieser Herausforderungen bieten sich im Bereich der absichtsbasierten Zahlungslösungen zahlreiche Möglichkeiten für Innovation und Wachstum:

Branchenübergreifende Anwendungen: Die Einsatzmöglichkeiten absichtsbasierter Zahlungslösungen beschränken sich nicht auf den Finanzsektor. Branchen wie das Gesundheitswesen, die Immobilienbranche und das Lieferkettenmanagement profitieren von der Transparenz, Effizienz und Sicherheit blockchainbasierter Zahlungen. Globale finanzielle Inklusion: Eine der größten Chancen besteht darin, Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit finanzielle Dienstleistungen anzubieten. Absichtsbasierte Zahlungslösungen bieten eine kostengünstige und zugängliche Möglichkeit zur Abwicklung von Transaktionen und ermöglichen so Millionen von Menschen den Zugang zu Finanzdienstleistungen. Dezentrale autonome Organisationen (DAOs): DAOs sind Organisationen, die durch Smart Contracts auf einer Blockchain gesteuert werden. Sie bieten ein neues Geschäfts- und Governance-Modell, in dem Entscheidungen auf der Grundlage des gemeinsamen Willens der Mitglieder getroffen werden. Dies eröffnet neue Möglichkeiten für Zusammenarbeit und Innovation. Tokenisierung: Bei der Tokenisierung werden reale Vermögenswerte in digitale Token auf einer Blockchain umgewandelt. Dadurch werden Vermögenswerte zugänglicher, liquider und effizienter handelbar. Die Tokenisierung erschließt neue Märkte und Investitionsmöglichkeiten.

Die zukünftige Entwicklung

Mit Blick auf die Zukunft sind die Entwicklungsperspektiven absichtsbasierter Zahlungslösungen in der Web3-Ökonomie vielversprechend. Mehrere Trends und Entwicklungen werden diese Zukunft voraussichtlich prägen:

Breitere Akzeptanz: Da immer mehr Unternehmen und Privatpersonen die Vorteile absichtsbasierter Zahlungslösungen erkennen, ist mit einer deutlichen Steigerung ihrer breiten Akzeptanz zu rechnen. Dies wird weitere Innovationen und Verbesserungen der Technologie vorantreiben. Technologische Fortschritte: Kontinuierliche Weiterentwicklungen der Blockchain-Technologie, darunter Verbesserungen in Skalierbarkeit, Energieeffizienz und Interoperabilität, werden absichtsbasierte Zahlungen praktischer und verbreiteter machen. Klare regulatorische Rahmenbedingungen: Mit zunehmendem Verständnis der Blockchain-Technologie durch Regierungen und Aufsichtsbehörden ist mit mehr Klarheit in den regulatorischen Rahmenbedingungen zu rechnen. Klare und unterstützende regulatorische Rahmenbedingungen schaffen das notwendige Umfeld für das Wachstum und die Akzeptanz absichtsbasierter Zahlungslösungen.

Zusammenarbeit und Partnerschaften: Die Zusammenarbeit verschiedener Akteure – darunter Regierungen, Finanzinstitute, Technologieunternehmen und Nutzer – ist entscheidend für die erfolgreiche Implementierung absichtsbasierter Zahlungslösungen. Partnerschaften tragen dazu bei, Herausforderungen zu bewältigen, Wissen auszutauschen und Innovationen voranzutreiben.

Verbesserte Sicherheitsmaßnahmen: Mit der zunehmenden Verbreitung absichtsbasierter Zahlungslösungen steigt auch das Risiko von Cyberangriffen. Um Nutzer und Transaktionen zu schützen, sind daher verbesserte Sicherheitsmaßnahmen wie fortschrittliche Verschlüsselung, Multi-Faktor-Authentifizierung und kontinuierliche Überwachung unerlässlich.

Nutzeraufklärung und Sensibilisierung: Die Aufklärung der Nutzer über die Vorteile und Risiken der Blockchain-Technologie und absichtsbasierter Zahlungslösungen ist entscheidend für das Vertrauen und die breite Akzeptanz. Bildungsinitiativen helfen den Nutzern, den sicheren Umgang mit diesen Technologien zu verstehen.

Globale Standardisierung: Mit der zunehmenden Verbreitung absichtsbasierter Zahlungslösungen wird die globale Standardisierung von Blockchain-Protokollen, Sicherheitsstandards und regulatorischen Rahmenbedingungen vorangetrieben. Die Standardisierung fördert die Interoperabilität und erleichtert Nutzern und Unternehmen die Einführung dieser Lösungen.

Abschluss

Der Aufstieg absichtsbasierter Zahlungslösungen in der Web3-Ökonomie markiert einen bedeutenden Wandel im Umgang mit Finanztransaktionen. Durch die Nutzung der Blockchain-Technologie versprechen diese Lösungen mehr Transparenz, Sicherheit und Effizienz. Um dieses Potenzial auszuschöpfen, müssen jedoch verschiedene technische, regulatorische und anwendungsbezogene Herausforderungen bewältigt werden.

Dank Zusammenarbeit, Innovation und klaren regulatorischen Rahmenbedingungen sieht die Zukunft absichtsbasierter Zahlungslösungen vielversprechend aus. Mit der fortschreitenden Entwicklung und zunehmenden Akzeptanz dieser Technologien werden sie eine entscheidende Rolle bei der Gestaltung der Zukunft des digitalen Finanzwesens spielen, neue Möglichkeiten für die globale finanzielle Inklusion eröffnen und diverse Branchen revolutionieren.

Indem wir diese transformative Technologie annehmen und ihre Herausforderungen direkt angehen, können wir ihr volles Potenzial ausschöpfen und den Weg für ein dezentraleres, gerechteres und effizienteres Finanzsystem ebnen.

Zusammenfassend lässt sich sagen, dass absichtsbasierte Zahlungslösungen das Potenzial haben, die Web3-Wirtschaft grundlegend zu verändern, indem sie eine transparentere, sicherere und effizientere Abwicklung von Finanztransaktionen ermöglichen. Obwohl noch erhebliche Herausforderungen zu bewältigen sind, bieten sich immense Chancen für Innovation, globale finanzielle Inklusion und einen grundlegenden Branchenwandel. Dank kontinuierlicher technologischer Fortschritte, klarer regulatorischer Rahmenbedingungen und einer breiten Akzeptanz werden absichtsbasierte Zahlungslösungen eine entscheidende Rolle bei der Gestaltung der Zukunft des digitalen Finanzwesens spielen.

Klug investieren: Das Potenzial renditestarker Anlagen ausschöpfen

Beim Vermögensaufbau ist das Verständnis von renditebringenden Anlagen entscheidend. Diese Anlagen generieren auf vielfältige Weise Einkommen und sind somit ein Eckpfeiler jeder soliden Anlagestrategie. Tauchen wir ein in die spannende Welt der renditebringenden Anlagen und erkunden wir ihre Arten, Vorteile und wie sie sich in Ihre Finanzplanung integrieren lassen.

Das Wesen renditebringender Vermögenswerte

Renditeorientierte Anlagen sind Investitionen, die regelmäßige Einkünfte generieren. Diese können in Form von Zinsen, Dividenden oder Mieteinnahmen erfolgen. Solche Anlagen sind entscheidend für alle, die passives Einkommen erzielen möchten, da sie einen stetigen Cashflow gewährleisten, während das Kapital wächst.

Arten von renditebringenden Vermögenswerten

Anleihen: Hierbei handelt es sich um festverzinsliche Wertpapiere, die von Institutionen wie Staaten oder Unternehmen ausgegeben werden. Anleihen zahlen über einen festgelegten Zeitraum bis zur Fälligkeit einen festen Zinssatz, bei der das Kapital zurückgezahlt wird. Sie sind im Allgemeinen risikoärmer als Aktien und daher für einkommensorientierte Anleger attraktiv.

Dividendenaktien: Dies sind Aktien von Unternehmen, die einen Teil ihres Gewinns als Dividende an die Aktionäre ausschütten. Die Höhe der Dividende kann zwar variieren, aber ein regelmäßiger Einkommensstrom kann ein erheblicher Vorteil sein. Dividendenaktien gehören häufig stabilen, etablierten Unternehmen mit einer Historie von Dividendenzahlungen.

Immobilien-Investmentfonds (REITs): REITs ermöglichen es Privatpersonen, in Gewerbeimmobilien zu investieren, ohne die Immobilien selbst verwalten zu müssen. Sie erzielen Einkünfte aus der Vermietung von Immobilien und dem Immobiliengeschäft und schütten einen Großteil davon als Dividende an die Aktionäre aus.

Hochzins-Sparkonten und Festgeldanlagen: Diese Bankprodukte bieten höhere Zinssätze als herkömmliche Sparkonten. Obwohl ihre Rendite im Vergleich zu Aktien geringer ausfallen kann, bieten sie Sicherheit und Liquidität und eignen sich daher gut zur Kapitalerhaltung.

Vorteile von renditebringenden Anlagen

Stabilität und Vorhersagbarkeit: Einer der größten Vorteile von renditebringenden Anlagen ist ihre Vorhersagbarkeit. Im Gegensatz zu Aktien, deren Wert stark schwanken kann, bieten Anleihen und Dividenden in der Regel einen stetigen Einkommensstrom. Diese Stabilität ist besonders in Zeiten von Marktvolatilität von Vorteil.

Diversifizierung: Die Aufnahme renditestarker Anlagen in Ihr Portfolio trägt zur Diversifizierung Ihrer Investitionen bei. Durch ein ausgewogenes Verhältnis zwischen risikoreichen und risikoarmen Anlagen können Sie potenzielle Verluste minimieren und gleichzeitig von Wachstumschancen profitieren.

Einkommensgenerierung: Diese Vermögenswerte sind darauf ausgelegt, Einkommen zu generieren. Ob durch Zinsen, Dividenden oder Mieteinnahmen – sie bieten einen regelmäßigen Geldfluss, der für verschiedene Zwecke verwendet werden kann, beispielsweise zur Altersvorsorge, zur Aufstockung des Einkommens oder für weitere Investitionen.

Steuereffizienz: Einige renditebringende Anlagen bieten Steuervorteile. Beispielsweise bieten Kommunalanleihen oft steuerfreie Zinsen und sind daher eine attraktive Option für diejenigen, die ihre Steuerlast minimieren möchten.

Maximierung Ihrer Rendite

Um das Potenzial renditestarker Anlagen optimal auszuschöpfen, sollten Sie folgende Strategien in Betracht ziehen:

Diversifizieren Sie Ihr Portfolio über verschiedene Anlageklassen hinweg: Setzen Sie nicht alles auf eine Karte. Streuen Sie Ihre Investitionen auf verschiedene Arten von renditebringenden Anlagen, um Risiko und Rendite auszugleichen.

Investieren Sie in hochwertige Wertpapiere: Bei Anleihen und Dividendenaktien sollten Sie Emittenten mit hoher Bonität und Stabilität bevorzugen. Diese weisen ein geringeres Ausfallrisiko auf und bieten einen planbareren Einkommensstrom.

Regelmäßige Überprüfung und Neuausrichtung: Überprüfen Sie Ihr Portfolio regelmäßig, um sicherzustellen, dass es Ihren finanziellen Zielen und Ihrer Risikotoleranz entspricht. Durch eine Neuausrichtung können Sie Ihre gewünschte Vermögensaufteilung beibehalten.

Berücksichtigen Sie den Inflationsschutz: Zwar können renditestarke Anlagen Einkommen generieren, doch die Inflation kann mit der Zeit die Kaufkraft mindern. Ziehen Sie daher Anlagen in Betracht, die einen gewissen Inflationsschutz bieten, wie beispielsweise inflationsgeschützte US-Staatsanleihen (TIPS).

Abschluss

Renditebringende Anlagen spielen eine wesentliche Rolle in einer ausgewogenen Anlagestrategie. Indem Sie die verschiedenen Arten und ihre Vorteile verstehen, können Sie fundierte Entscheidungen treffen, die Ihnen helfen, Einkommen zu generieren und Ihr Vermögen stetig zu vermehren. Ob Sie Ihre finanzielle Zukunft sichern oder zusätzliche Einkommensquellen erschließen möchten – diese Anlagen bieten einen verlässlichen Weg in die Zukunft.

Klug investieren: Die Kunst renditestarker Anlagen meistern

In diesem zweiten Teil unserer Reihe über renditestarke Anlagen gehen wir tiefer auf fortgeschrittene Strategien und Überlegungen ein, die Ihnen helfen, Ihre Anlagestrategie zu optimieren und Ihre Rendite zu maximieren. Erfahren Sie mehr darüber, wie diese Anlagen langfristig für Sie arbeiten können.

Fortgeschrittene Strategien für renditestarke Anlagen

Einkommensorientierte Vermögensallokation

Eine einkommensorientierte Vermögensallokationsstrategie legt den Schwerpunkt auf renditestarke Anlagen, um einen stetigen Einkommensstrom zu generieren. So funktioniert es:

Ausgewogenes Verhältnis zwischen kurz- und langfristigen Renditen: Integrieren Sie sowohl kurz- als auch langfristige renditebringende Anlagen in Ihr Portfolio. Kurzfristige Anlagen wie hochverzinsliche Sparkonten bieten Liquidität, während langfristige Anleihen und Dividendenaktien Wachstumspotenzial bieten.

Dynamische Anpassung: Passen Sie Ihr Portfolio an veränderte Marktbedingungen an, um Ihr gewünschtes Einkommensniveau zu halten. Dies kann den Verkauf von renditestarken Anlagen bei steigenden Zinsen oder den Kauf von Anleihen bei fallenden Zinsen beinhalten.

Nutzung steuerbegünstigter Konten

Maximieren Sie die Vorteile renditebringender Anlagen durch die Nutzung steuerbegünstigter Konten:

IRAs und 401(k)-Pläne: Diese Konten bieten Steuervorteile, die Ihre Rendite steigern können. Beispielsweise ermöglichen traditionelle IRAs und 401(k)-Pläne Steuerabzüge auf Einzahlungen, während das Wachstum innerhalb dieser Konten bis zur Auszahlung steuerfrei bleibt. Bei Roth-Konten werden die Einzahlungen mit bereits versteuertem Geld geleistet, Auszahlungen im Ruhestand sind jedoch steuerfrei.

Gesundheitssparkonten (HSAs): HSAs bieten dreifache Steuervorteile. Einzahlungen sind steuerlich absetzbar, die Erträge sind steuerfrei und Auszahlungen für qualifizierte medizinische Ausgaben sind ebenfalls steuerfrei. Die Anlage des Guthabens in renditestarke Anlagen kann eine beträchtliche, steuereffiziente Einkommensquelle darstellen.

Strategischer Einsatz von Hebelwirkung

In bestimmten Situationen kann die Nutzung renditebringender Anlagen Ihre Rendite deutlich steigern:

Margin-Konten: Mit Margin-Konten können Sie sich Geld leihen, um in renditestarke Vermögenswerte wie Dividendenaktien zu investieren. Dies birgt jedoch ein höheres Risiko, da sich Verluste auch verstärken können. Es ist daher unerlässlich, Fremdkapital umsichtig einzusetzen und sich über die Marktbedingungen auf dem Laufenden zu halten. Immobilien-Investmentfonds (REITs)

REITs bieten einzigartige Vorteile für renditeorientierte Anleger:

Liquidität: Im Gegensatz zu direkten Immobilieninvestitionen sind REITs hochliquide und werden an großen Börsen gehandelt. Dadurch lassen sie sich im Vergleich zum Besitz physischer Immobilien leichter kaufen und verkaufen.

Professionelles Management: REITs werden von Fachleuten verwaltet, die sich um das Tagesgeschäft der Immobilien kümmern und so für einen stetigen Einkommensstrom durch Dividenden sorgen.

Steuereffizienz: REITs sind so konzipiert, dass sie einen erheblichen Teil ihres Einkommens als Dividenden ausschütten, wodurch Anleger von steuereffizienten Erträgen profitieren können.

Sich in den Marktbedingungen zurechtfinden

Die Marktbedingungen können sich erheblich auf renditebringende Anlagen auswirken. So gehen Sie damit um:

Zinsumfeld

Zinssätze beeinflussen direkt Anleihekurse und Dividendenrenditen:

Steigende Zinsen: Steigen die Zinsen, fallen Anleihekurse in der Regel. Anleger können jedoch von neu emittierten Anleihen mit höheren Renditen profitieren. Bei Dividendenaktien können steigende Zinsen zwar mitunter den Kurs belasten, Unternehmen mit stabilen Cashflows können ihre Dividenden aber unter Umständen weiterhin ausschütten.

Sinkende Zinsen: Umgekehrt steigen Anleihekurse, wenn die Zinsen fallen. Auch Dividendenaktien können von niedrigeren Kreditkosten profitieren, was potenziell zu höherem Wachstum führt.

Konjunkturzyklen

Das Verständnis von Konjunkturzyklen kann Ihnen bei der richtigen zeitlichen Abstimmung Ihrer Investitionen helfen:

Expansion: In Zeiten wirtschaftlichen Aufschwungs können die Renditen von Anleihen und Dividenden niedriger ausfallen, da das Wachstum die Inflation übersteigt. Hohes Wachstum kann jedoch zu höheren Unternehmensgewinnen führen und somit potenziell das Dividendenwachstum stützen.

Rezession: In Rezessionszeiten können Anleihen attraktivere Renditen bieten, da Anleger Sicherheit suchen. Dividendenaktien könnten unter Druck geraten, doch Unternehmen mit soliden Bilanzen und Cashflows können ihre Dividenden halten oder sogar erhöhen.

Personalisierung Ihres Anlageansatzes

Die Situation jedes Anlegers ist einzigartig, daher ist eine individuelle Herangehensweise entscheidend:

Ermitteln Sie Ihre finanziellen Ziele

Definieren Sie Ihre finanziellen Ziele klar, beispielsweise Altersvorsorge, Ausbildungsfinanzierung oder die Generierung passiven Einkommens. Passen Sie Ihr Portfolio an diese Ziele an.

Schätzen Sie Ihre Risikotoleranz ein

Schätzen Sie Ihre Risikotoleranz ein. Renditebringende Anlagen reichen von sehr risikoarm (wie Staatsanleihen) bis moderat risikoreich (wie Dividendenaktien). Passen Sie Ihre Anlagen Ihrer Risikobereitschaft an.

Berücksichtigen Sie den Zeithorizont.

Ihr Anlagehorizont beeinflusst Ihre Anlagestrategie. Kurzfristige Ziele erfordern möglicherweise mehr Liquidität, während langfristige Ziele aggressivere oder risikofreudigere Anlagen ermöglichen.

Abschluss

Die erfolgreiche Anlage in renditestarke Anlagen erfordert ein umfassendes Verständnis der verschiedenen Anlagetypen, den Einsatz fortschrittlicher Strategien, die richtige Einschätzung der Marktbedingungen und eine individuelle Herangehensweise. Indem Sie diese Elemente in Ihre Anlagestrategie integrieren, können Sie das volle Potenzial dieser Anlagen ausschöpfen und so ein stetiges Einkommen und ein solides finanzielles Wachstum sichern. Ob Sie nun Einsteiger oder erfahrener Anleger sind – die Welt der renditestarken Anlagen bietet vielfältige Möglichkeiten für eine sichere und erfolgreiche finanzielle Zukunft.

Der Blockchain-Boom Finanzielle Hebelwirkung im digitalen Zeitalter freisetzen